【英文会計入門講座】<第2回>取引の発生から財務諸表の作成までの流れを英語で覚えましょう

英文会計を初めて学習する方のための入門講座です。

当記事は、「英文会計入門講座」の2回目です。

<第1回>基本的な会計用語を英語で覚えていきましょうの続きとなります。

取引の発生から財務諸表の作成まで、流れを理解しつつ、英語でどのように言うのか覚えていきましょう。

USCPA英文会計学院の「英文会計無料講座」が役に立つ人

- 初めて英文会計を学習する人

- 英文会計の実務が知りたい人

- 英文会計の中上級の知識が得たい人

- USCPA(米国公認会計士)のため、英文会計の学習をしている人

- ACCA(英国勅許公認会計士)の学習をしている人・しようと考えている人

- 仕事などで、英語で会計を理解する必要がある人

- 英語が得意で、会計の知識を身につけてキャリアアップしたい人

英文会計の学習をしている方へ

英文会計の最高峰資格は、USCPA(米国公認会計士)というアメリカの公認会計士資格です。

USCPAについて詳しく知りたい場合、アビタスというUSCPA予備校から資料を取り寄せてみてください(もちろん無料です)。

╲無料・すぐ読める・オンライン参加可能/

USCPAの短期合格のコツ・資格の活かし方は『USCPAになりたいと思ったら読む本』を読んでみてください。

- 1.簿記(Bookkeeping)

- 2.取引(Transactions)と簿記(Bookkeeping)

- 3.簿記(Bookkeeping)における取引(Transactions)

- 4.勘定科目(Account)

- 5.勘定科目表(Chart of Accounts)

- 6.仕訳(Journal Entry)

- 7.複式簿記(Double-side Entry Bookkeeping)

- 8.仕訳(Journal Entry)の作成

- 9.仕訳帳(Journal)

- 10. 元帳(Ledger)への転記(Posting)

- 11. 残高試算表(Trial Balance:TB)の作成

- 12.精算表(Work Sheet)の作成

- 13.財務諸表(Financial Statements:FS)の作成

- まとめ:取引(Transactions)の発生から財務諸表(Financial Statements:FS)の作成まで

1.簿記(Bookkeeping)

簿記(Bookkeeping)は、会社の帳簿をつける方法です。

簿記(Bookkeeping)は会計(Accounting)の一部ですが、各国で考え方の異なる会計(Accounting)と違って、その考え方は世界共通です。

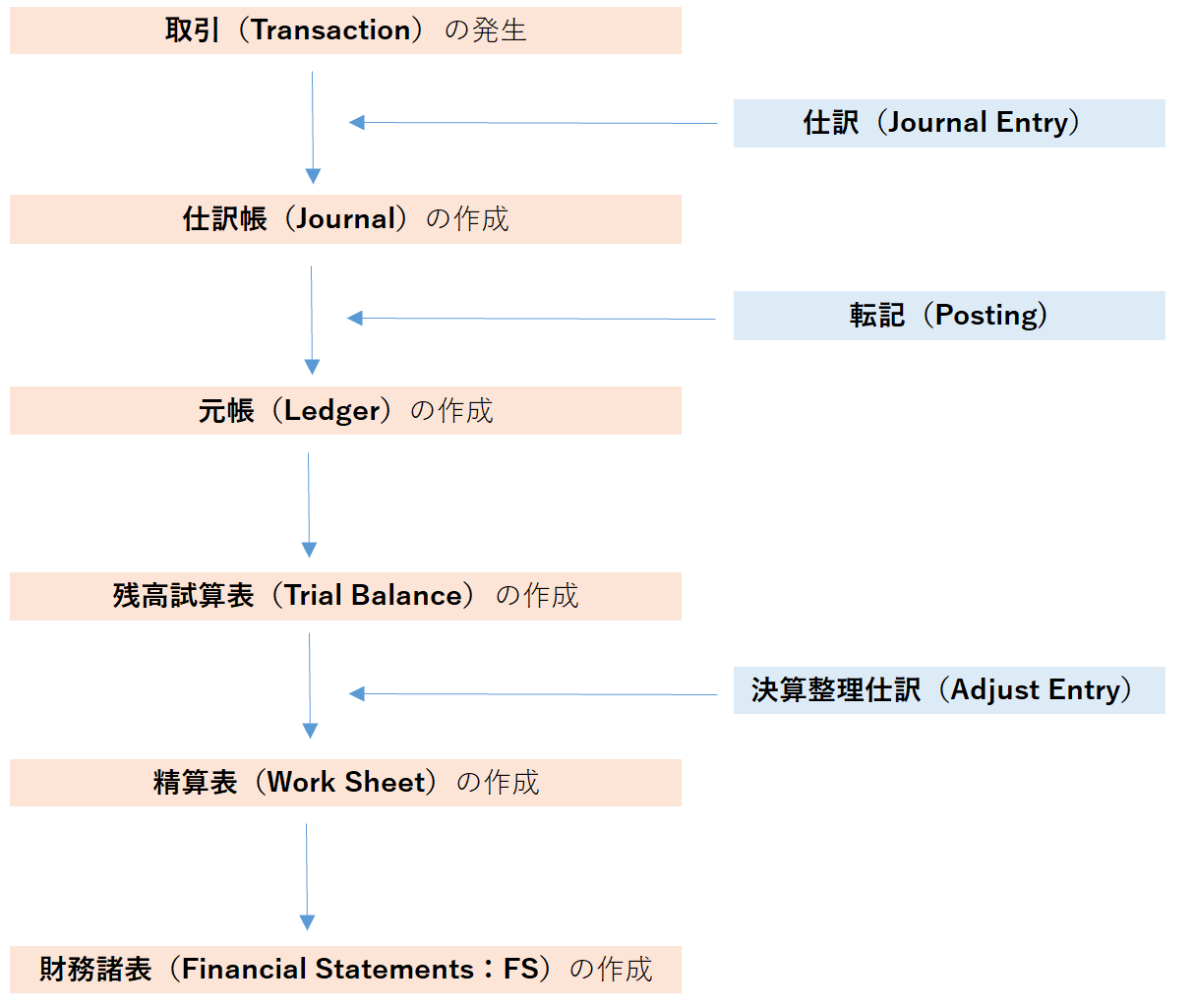

簿記(Bookkeeping)の最終目標は、会社の情報を利用する者に対して、財務諸表(Financial Statements :FS)を作成することです。

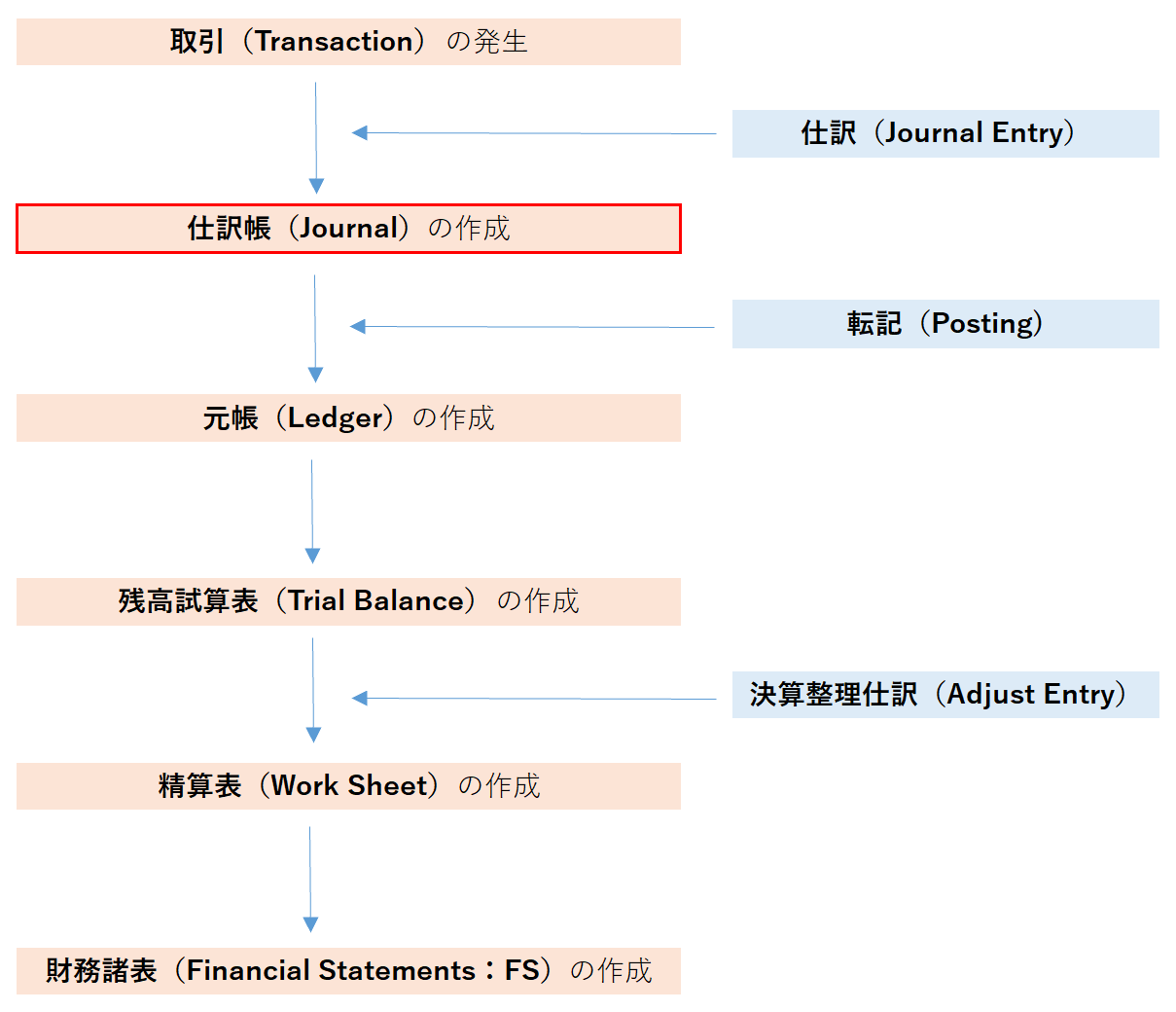

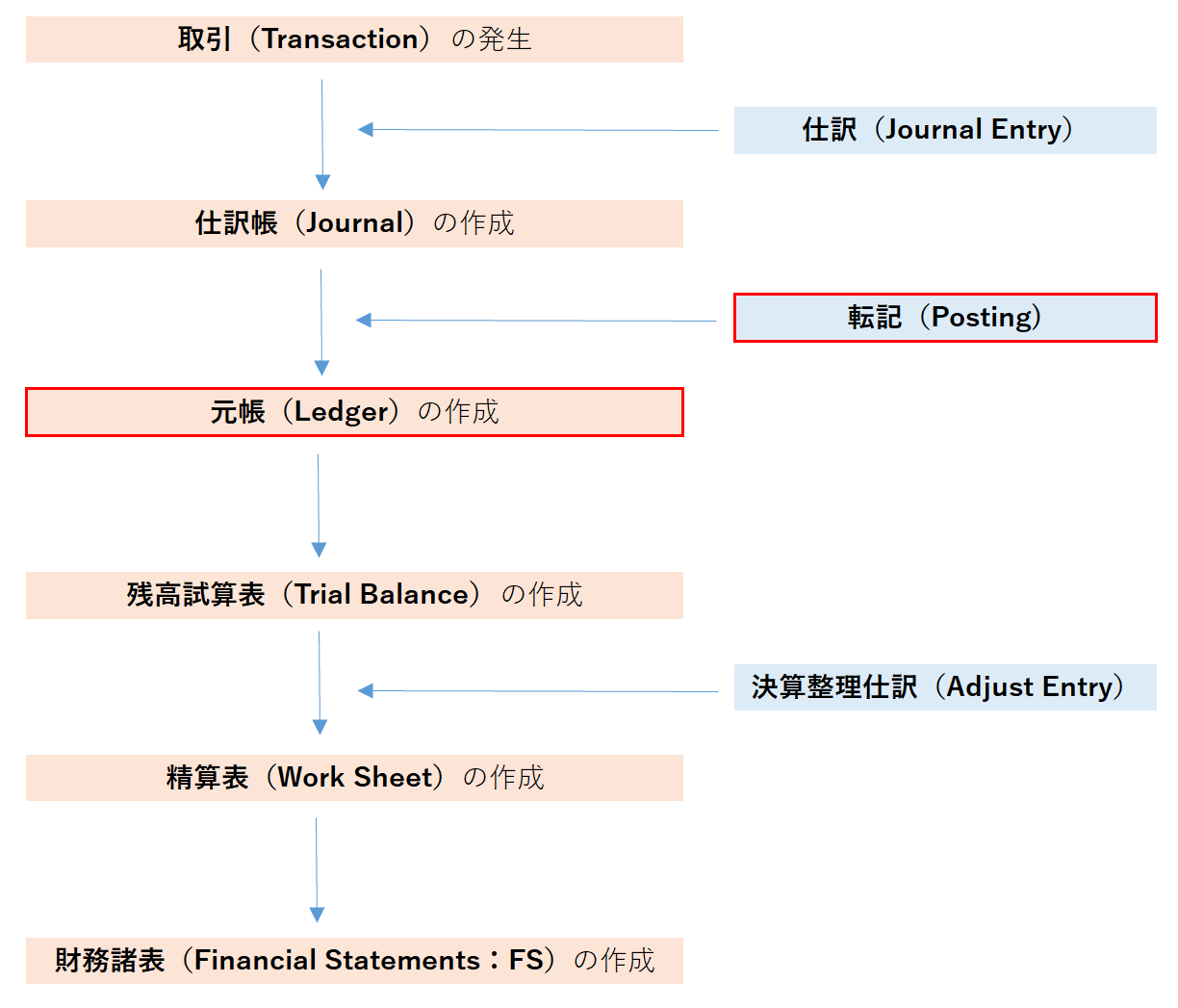

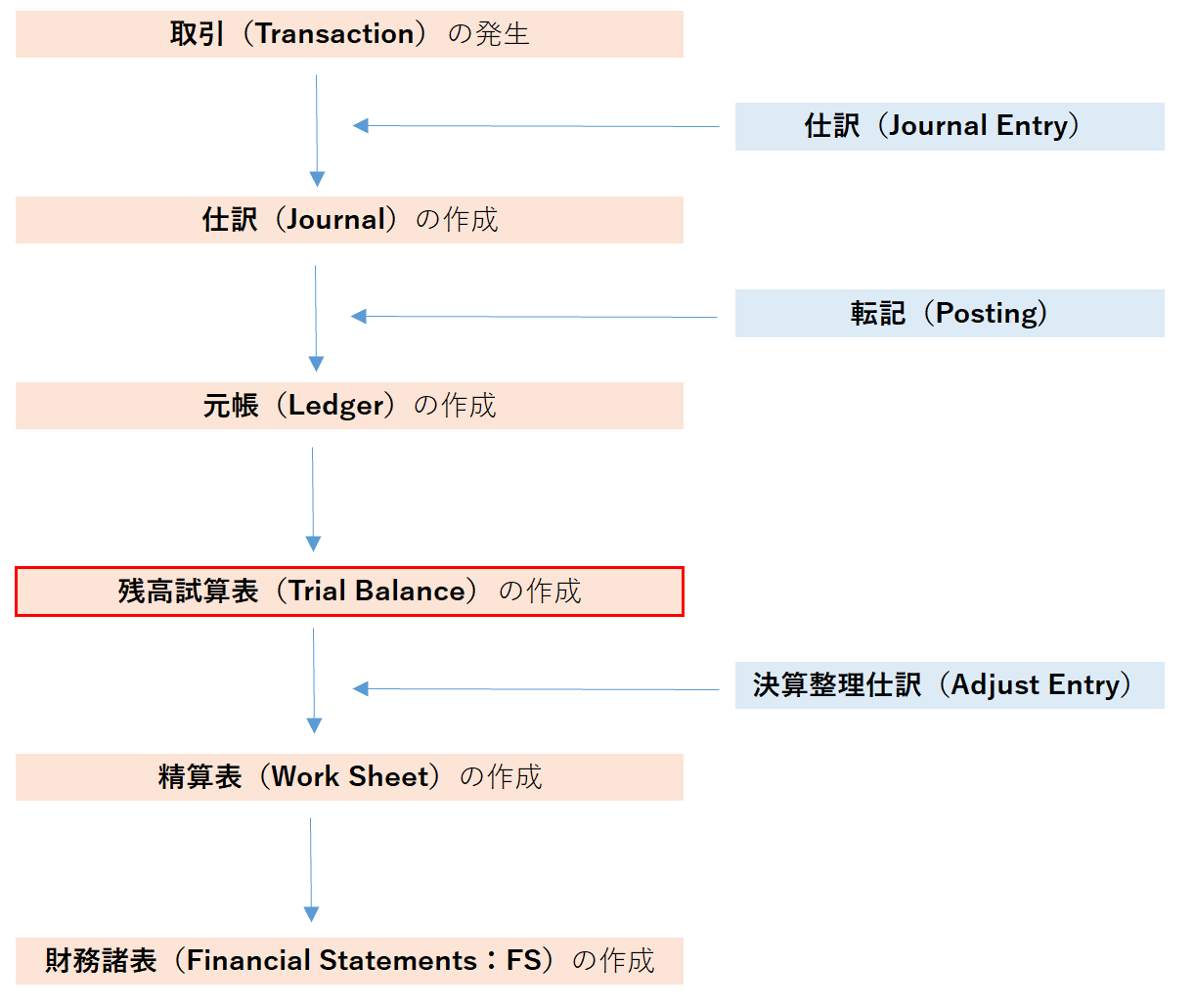

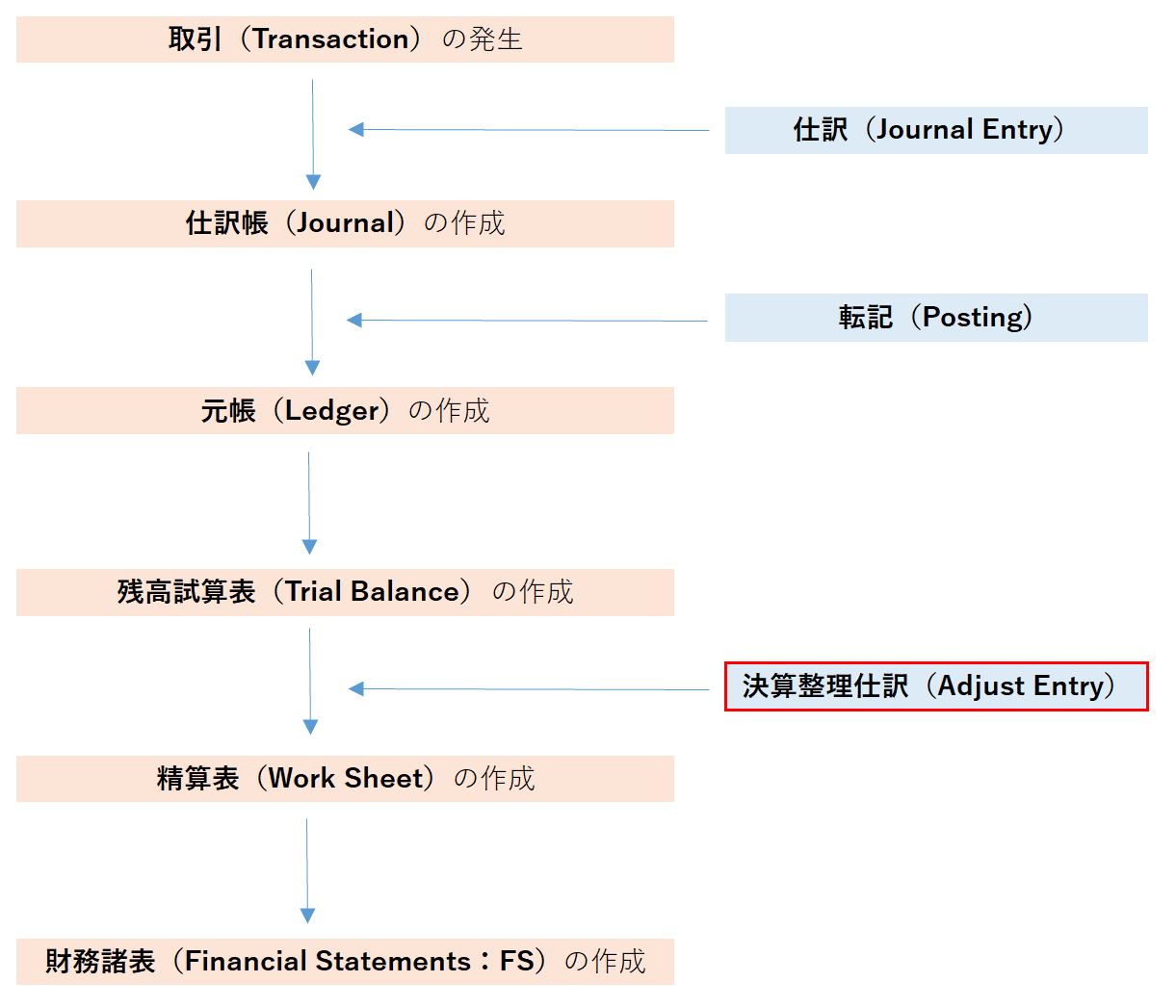

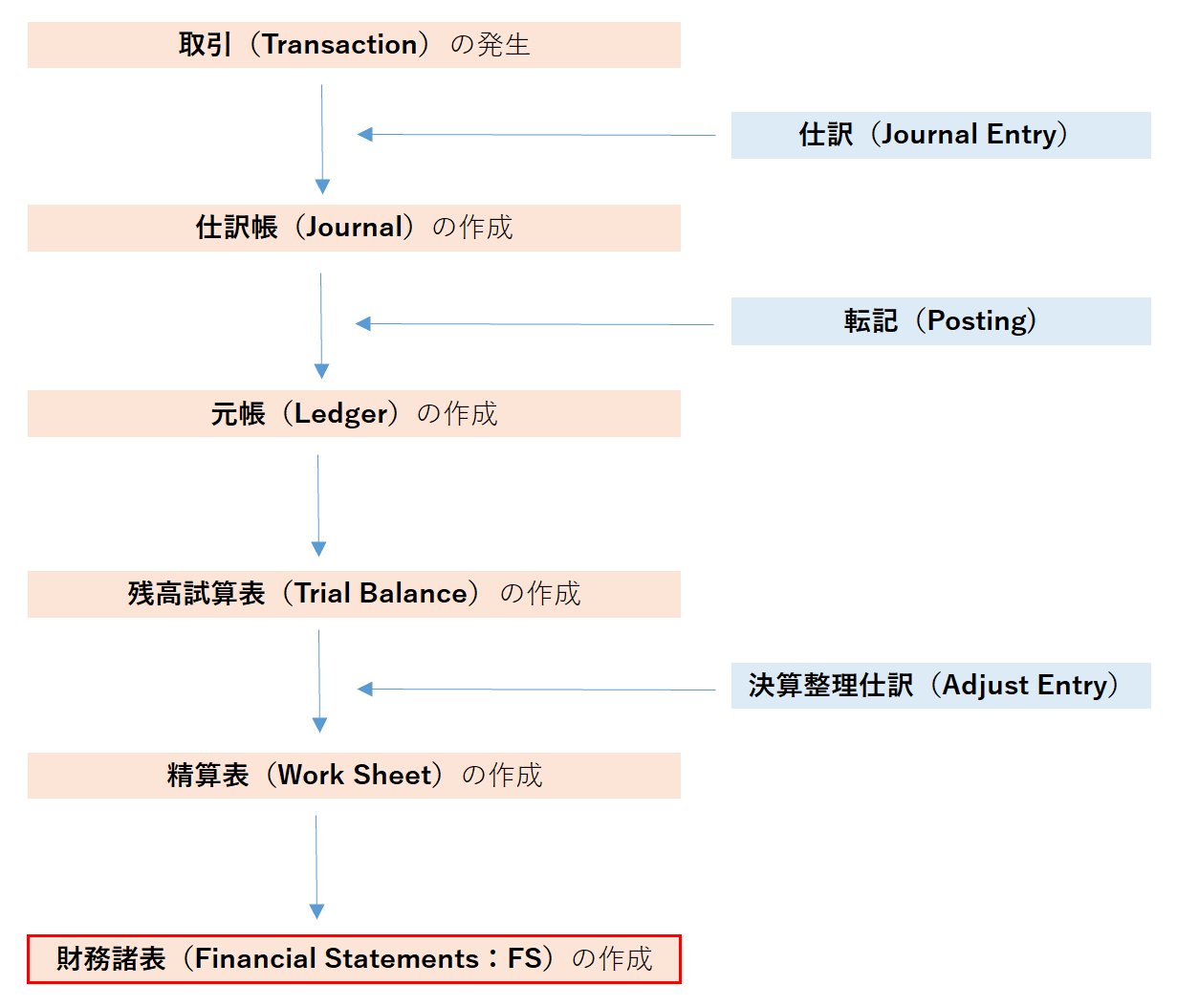

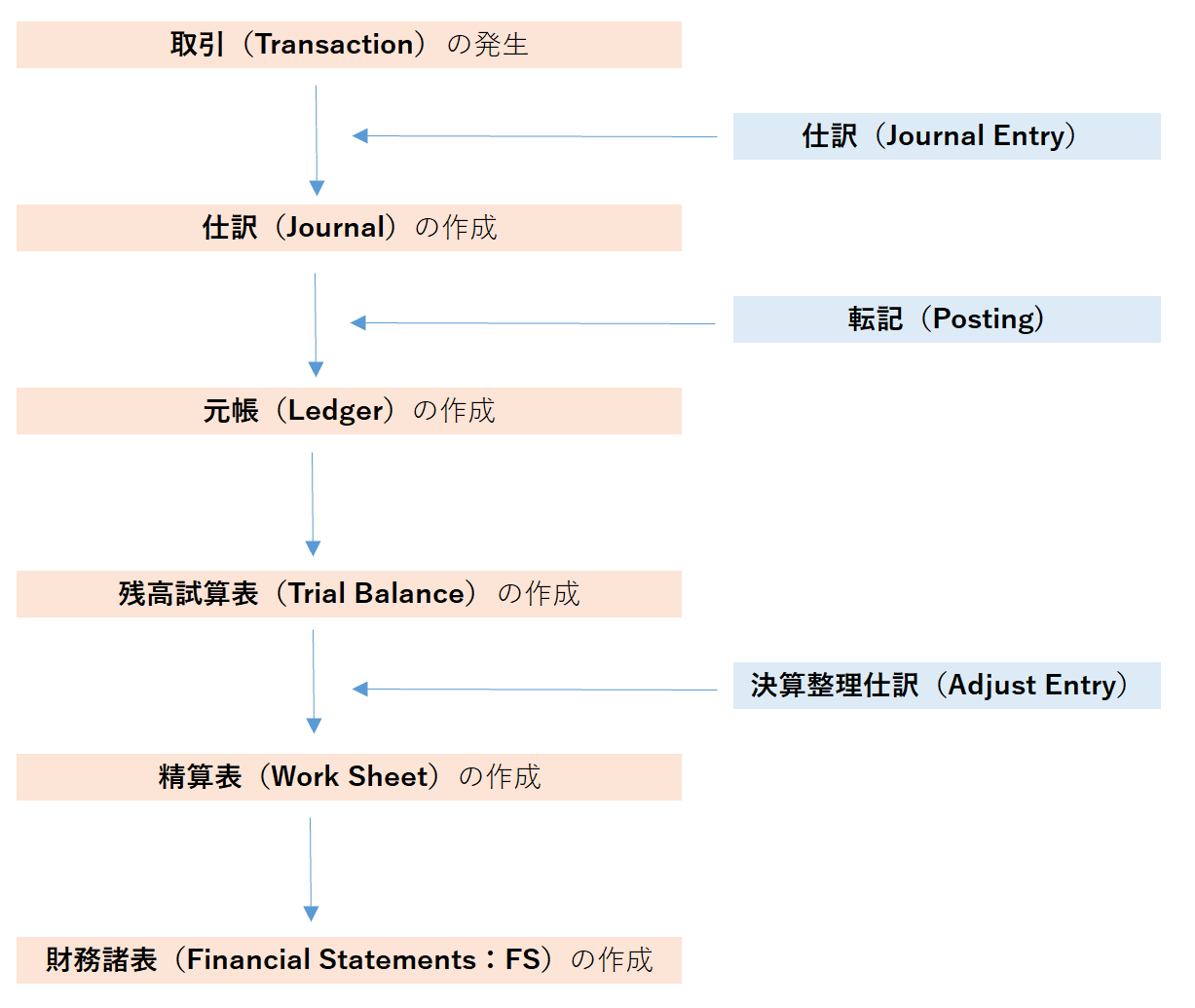

取引(Transaction)の発生から財務諸表(Financial Statements :FS)の作成までの流れは、以下の通りです。

仕訳(Journal Entry)が財務諸表(Financial Statements :FS)作成のスタート

2.取引(Transactions)と簿記(Bookkeeping)

簡単に言うと、取引(Transactions)から財務諸表(Financial Statements)を作成する方法が簿記(Bookkeeping)です。

会社は毎日たくさんの取引(Transactions)を行っています。

もし、その1つ1つの取引(Transactions)を日記のように文章で記録したらどうでしょうか?

取引(Transactions)を日記のように記録した例

- 2021年1月1日に、A社から商品(Merchandise)を100万円分仕入れた(Purchase)。

- 2021年1月5日に、仕入れた商品(Merchandise)のうち30万円分をB社に売って(Sale)、現金(Cash)60万円を受け取った。

全ての取引(Transactions)を文書で記録してしまうと読むのが大変ですし、客観性にも欠けるでしょう。

そこで、簿記(Bookkeeping)という一定のルールに従って、簡潔に取引(Transactions)を記録することになったのです。

3.簿記(Bookkeeping)における取引(Transactions)

取引(Transactions)というと、広い概念を持ちます。

ですが、簿記(Bookkeeping)における取引(Transactions)とは、会社の資産(Assets)、負債(Liabilities)、資本(Shareholders’ Equity)を増減させる活動のみを指します。

収益(Revenue)や費用(Expense)の発生も含みます。

簿記(Bookkeeping)における取引(Transactions)は、必ず金額(Monetary Value)で表示されます。

簿記(Bookkeeping)における取引(Transactions)は、会社の資産(Assets)、負債(Liabilities)、資本(Shareholders’ Equity)に変動をもたらす事象で、金額で表示する

4.勘定科目(Account)

簿記(Bookkeeping)は帳簿を付ける方法で、帳簿を付ける作業の中で勘定科目(Account)が使われます。

勘定科目(Account)とは、会社の資産(Assets)、負債(Liabilities)、資本(Shareholders’ Equity)などの各要素の記録や、計算の単位となる各勘定(Account)につけられた名称のことです。

毎日たくさん発生する取引(Transactions)は、その内容や性格によっていくつかに分類されます。

その分類が勘定科目(Account)です。

取引(Transactions)を効率的に把握し、分類するために使用されます。

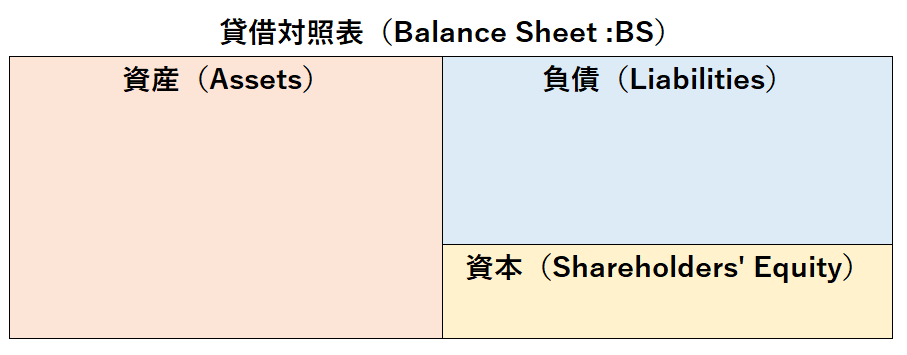

貸借対照表(Balance Sheet:BS)に記載される勘定科目(Account)の例

- 資産(Assets):現金、売掛金、商品、貸付金、建物

- 負債(Liabilities):買掛金、借入金

- 資本(Shareholders’ Equity):資本金

損益計算書(Profit and Loss Statement:PL)に記載される勘定科目(Account)の例

- 収益(Revenue):売上、受取利息、受取家賃

- 費用(Expense):仕入、給料、支払家賃、通信費

勘定科目(Account)は、取引(Transactions)を効果的に把握し、分類するために使われる

5.勘定科目表(Chart of Accounts)

会社では、通常、勘定科目(Account)に、独自の一定の法則にしたがった番号(Account Code)を付けています。

この勘定科目(Account)を一覧表にしたものを勘定科目表(Chart of Accounts)と言います。

経理システム(Accounting System)に取引(Transaction)のデータを入力(Entry)する際、この番号(Account Code)を使用します。

たとえば、勘定科目(Account)の番号(Account Code)が4桁だとします。

4桁の番号(Account Code)の場合の例

- 1000番台は資産(Assets)

- 2000番台は負債(Liabilities)

- 3000番台は収益(Revenue)

- 4000番台は費用(Expenses)

管理しやすくするためにつけた番号や勘定科目(Account)を一覧にしたものを勘定科目表(Chart of Accounts)という

6.仕訳(Journal Entry)

仕訳(Journal Entry)とは、取引(Transactions)を借方(Debit)または貸方(Credit)に分解して記録することです。

各勘定ごとにその増減を記録するために設けられた帳簿(Book)上の場所を勘定口座と言います。

簿記(Bookkeeping)のルール

- 借方(Debit):勘定口座の左側に記入

- 貸方(Credit):勘定口座の右側に記入

借方(Debit)は左、貸方(Credit)は右に記入

7.複式簿記(Double-side Entry Bookkeeping)

複式簿記(Double-side Entry Bookkeeping)は、取引(Transactions)の持つ二面性に着目し、取引(Transactions)を2つの要素に分けて二面的に記録します。

たとえば、以下の取引が発生したとします。

取引:コンピュータ(Computer)を現金(Cash)1万円で購入(Purchase)

この取引の結果、

- 1万円のコンピュータ(Computer)が増える

- 1万円の現金(Cash)が減る

という2つのことが起こります。

勘定科目(Account)と金額(Monetary Value)を使い、以下のように仕訳(Journal Entry)されます。

- 借方(Debit):コンピューター(Computer)10,000

- 貸方(Credit):現金(Cash)10,000

Dr.)Computer 10,000

Cr.) Cash 10,000

このように二面的に記録するのが複式簿記(Double-side Entry Bookkeeping)です。

8.仕訳(Journal Entry)の作成

仕訳(Journal Entry)は、取引(Transactions)を勘定科目(Account)と金額(Monetary Value)で記録するわけです。

仕訳(Journal Entry)で使われる勘定科目(Account)は、5分類のいずれかに属します。

5分類

- 資産(Assets)

- 負債(Liabilities)

- 資本(Shareholders’ Equity)

- 収益(Revenue)

- 費用(Expense)

勘定が5分類のどれに属するかにより、借方(Debit)と貸方(Credit)のどちらに記録するのかが決まります。

(1)貸借対照表(Balance Sheet:BS)の項目

5分類のうち、資産(Assets)、負債(Liabilities)、資本(Shareholders’ Equity)が貸借対照表(Balance Sheet:BS)の項目です。

①資産(Assets)

資産(Assets)は、貸借対照表(Balance Sheet:BS)上で、借方(Debit)に表示される項目です。

したがって、

- 資産(Assets)が増加:借方(Debit)

- 資産(Assets)が減少:貸方(Credit)

となります。

たとえば、現金(Cash)は資産(Assets)ですが、

- 現金(Cash)を受け取って増えた:借方(Debit)

- 現金(Cash)を支払って減った:貸方(Credit)

といったように記録することになります。

②負債(Liabilities)および資本(Shareholders’ Equity)

負債(Liabilities)・資本(Shareholders’ Equity)は、貸借対照表(Balance Sheet:BS)上で、貸方(Credit)に表示される項目です。

したがって、

- 負債(Liabilities)・資本(Shareholders’ Equity)が増加:貸方(Credit)

- 負債(Liabilities)・資本(Shareholders’ Equity)が減少:借方(Debit)

となります。

たとえば、買掛金(Account Payable)は負債(Liabilities)ですが、

- 仕入れで買掛金(Account Payable)が増えた:貸方(Credit)

- 買掛金(Account Payable)の支払いをして減った:借方(Debit)

といったように記録することになります。

資産(Assets)は借方(Debit)に表示

- 増加→借方(Debit)に記入

- 減少→貸方(Credit)に記入

負債(Liabilities)は貸方(Credit)に表示

- 増加→貸方(Credit)に記入

- 減少→借方(Debit)に記入

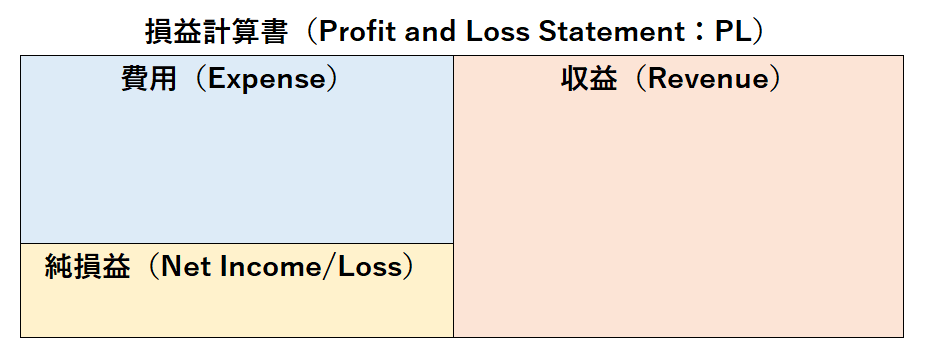

(2)損益計算書(Profit and Loss Statement:PL)の項目

5分類のうち、収益(Revenue)と費用(Expense)が損益計算書(Profit and Loss Statement:PL)の項目です。

①収益(Revenue)

収益(Revenue)は、損益計算書(Profit and Loss Statement:PL)上で、貸方(Credit)に表示される項目です。

したがって、

- 収益(Revenue)が増加:貸方(Credit)

- 収益(Revenue)が減少:借方(Debit)

となります。

たとえば、売上(Sales)は収益(Revenue)ですが、

- 商品が売れて売上(Sales)が増えた:貸方(Credit)

- 商品がキャンセルされて売上(Sales)が減った:借方(Debit)

といったように記録することになります。

②費用(Expense)

費用(Expense)は、損益計算書(Profit and Loss Statement:PL)上で、借方(Debit)に表示される項目です。

したがって、

- 費用(Expense)が増加:借方(Debit)

- 費用(Expense)が減少:貸方(Credit)

となります。

たとえば、給料(Salaries)は費用(Expense)ですが、

- 給料(Salaries)を支払って費用(Expense)が増えた:借方(Debit)

- 給料(Salaries)の支払いを取り消し、費用(Expense)が減った:貸方(Credit)

といったように記録することになります。

収益(Revenue)は貸方(Credit)に表示

- 増加→貸方(Credit)に記入

- 減少→借方(Debit)に記入

費用(Expense)は借方(Debit)に表示

- 増加→借方(Debit)に記入

- 減少→貸方(Credit)に記入

(3)勘定記入の法則

借方(Debit)に記入される場合と、貸方(Credit)に記入される場合は決まっています。

これを勘定記入の法則と言います。

①借方(Debit)に記入されるケース

借方(Debit)に記入されるケースは、以下の5つです。

借方(Debit)に記入されるケース

- 資産(Assets)の増加(Increase)

- 負債(Liabilities)の減少(Decrease)

- 資本(Shareholders’ Equity)の減少(Decreases)

- 収益(Revenue)の減少(Decrease)

- 費用(Expense)の増加(Increase)

②貸方(Credit)に記入されるケース

貸方(Credit)に記入されるケースは、以下の5つです。

貸方(Credit)に記入されるケース

- 資産(Assets)の減少(Decrease)

- 負債(Liabilities)の増加(Increase)

- 資本(Shareholders’ Equity)の増加(Increase)

- 収益(Revenue)の増加(Increase)

- 費用(Expense)の減少(Decrease)

(4)仕訳(Journal Entry)作成のステップ

仕訳(Journal Entry)を作成するステップは以下の通りです。

仕訳(Journal Entry)のステップ

- 会社に何が起こったか2つに分ける

- それぞれの勘定科目(Account)を決める

- 選んだ勘定科目(Account)が5分類のどれに属するか考える

- 勘定記入の法則により、どちらの勘定科目(Account)が借方(Debit)か貸方(Credit)か決める

- 借方(Debit)と貸方(Credit)のそれぞれに金額を記入する

①会社に何が起こったか2つに分ける

起こったことを2つに分けて考えてみましょう。

- 何かを買った:買ったものが増えた+お金が減った

- お金を借りた:お金が増えた+お金を返済する義務ができた

②それぞれの勘定科目(Account)を決める

勘定科目(Account)は【会計英語】勘定科目の英語 辞典 を参考にしてください。

③選んだ勘定科目(Account)が5分類のどれに属するか考える

貸借対照表(Balance Sheet:BS)と損益計算書(Profit and Loss Statement :PL)を以下の形で覚えておきましょう。

④勘定記入の法則により、どちらの勘定科目(Account)が借方(Debit)か貸方(Credit)か決める

慣れるまでは、分かりやすい勘定科目(Account)から借方(Debit)か貸方(Credit)か決めて、もう一方を残りの借方(Debit)か貸方(Credit)か決めると楽でしょう。

⑤借方(Debit)と貸方(Credit)のそれぞれに金額を記入する

借方(Debit)と貸方(Credit)のそれぞれの金額の合計は一致します。

仕訳(Journal Entry)のステップ

- 会社に起こったことを2つに分ける

- 勘定科目(Account)を決める

- 勘定科目(Account)が5分類のどれか判断する

- 借方(Debit)と貸方(Credit)を決める

- 金額を記入する

9.仕訳帳(Journal)

仕訳帳(Journal)とは、取引(Transactions)を仕訳(Journal Entry)の形で記入する帳簿です。

仕訳帳(Journal)に、発生した順に、取引(Transaction)が記録されていきます。

仕訳帳(Journal)に記入すること

- 日付(Date)

- 勘定科目(Account)

- 摘要(Description):取引(Transaction)の簡単な内容

- 金額(Amount)

実務では、仕訳帳(Journal)ではなく、伝票(Voucher)を用いることがあります。

伝票(Voucher)は、一定の形式で印刷した紙片で、取引(Transaction)を記入していくものです。

さらに、最近の実務では、経理システム(Accounting System)に取引(Transaction)のデータを入力(Entry)しますので、手書きの伝票(Voucher)は見なくなりました。

経理システム(Accounting System)では、仕入(Purchase)、売上(Sales)、その他のモジュールに分けて直接入力します。

仕訳帳(Journal)にしても、伝票(Voucher)にしても、経理システム(Accounting System)にしても、やることの理屈は同じです。

10. 元帳(Ledger)への転記(Posting)

元帳(Ledger)というのは、会社のすべての取引(Transactions)を勘定科目(Account)ごとに分類、集計した帳簿のことです。

仕訳帳(Journal)に記載されたものを元帳(Ledger)に書き写すことを転記(Posting)と言います。

仕訳(Journal Entry)は、取引(Transaction)の発生順に記録されていきます。

ただ1つ1つの仕訳(Journal Entry)を見ていくだけでは、会社がどのような状態にあるのか、どのような動きがあったのかが分かりません。

ですので、取引(Transaction)の発生順の記録を勘定科目(Account)ごとの記録に集計し直し、残高や増減を把握するわけです。

各勘定の状況や動きを見るために、仕訳帳(Journal)から、勘定科目(Account)ごとの元帳(Ledger)を作成する

(1)仕訳帳(Journal)から元帳(Ledger)への転記(Posting)の方法

仕訳帳(Journal)から元帳(Ledger)への転記(Posting)は、元帳(Ledger)上のそれぞれの勘定(Account)口座で行います。

勘定(Account)口座は、アルファベットのTの形なので、T字勘定(Account)と呼ばれます。

T字勘定(Account)の左側を借方(Debit)、右側を貸方(Credit)として、T字の横棒の下に取引(Transaction)の日付と金額を記入していきます。

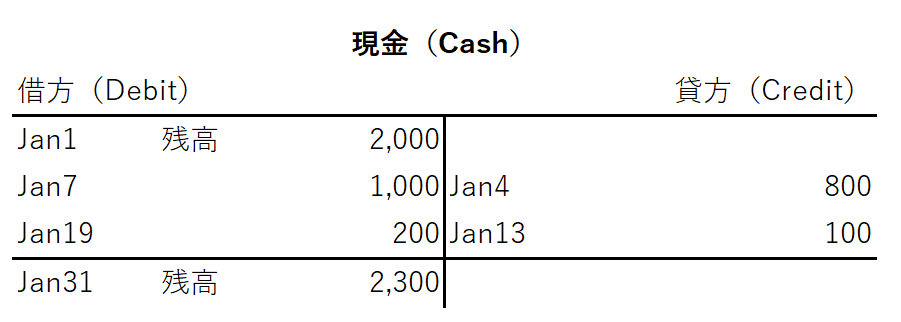

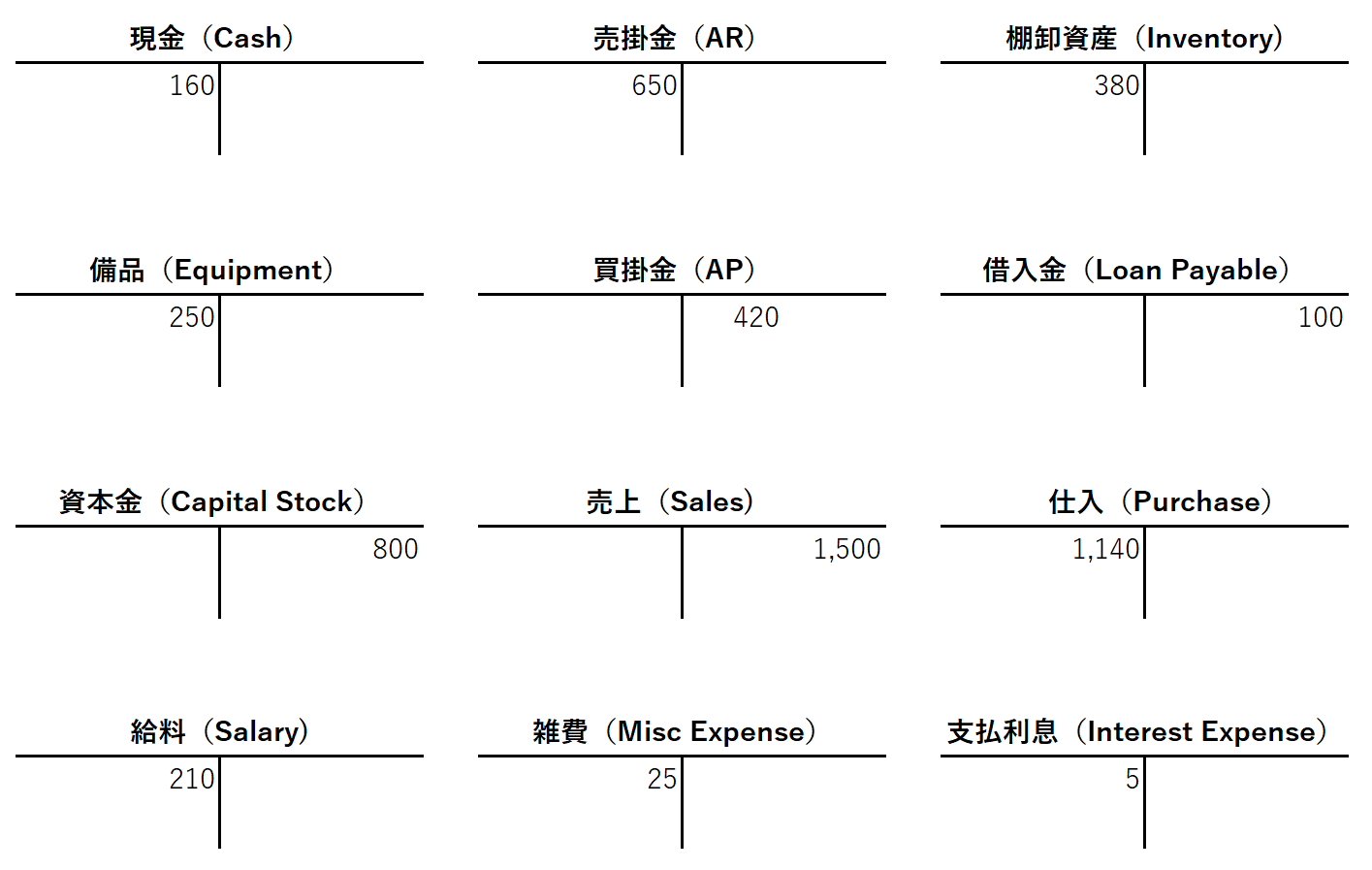

仕訳帳(Journal)の現金(Cash)の勘定を元帳(Ledger)へ転記(Posting)してみます。

1月の取引(Transactions)と仕訳帳(Journal)

- Jan4 仕入(Purchase)800/現金(Cash)800

- Jan7 現金(Cash)1,000/売上(Sales)1,000

- Jan13 支払利息(Interest Expense)100/現金(Cash)100

- Jan19 現金(Cash)200/家賃収入(Rent Revenue)200

元帳(Ledger)に転記(Posting)すると、以下のようになります。

仮に、1月1日の残高(Balance)は2,000だったとしました。

借方(Debit)の合計は3,200(2,000+1,000+200)で、貸方(Credit)の合計は900(800+100)ですので、1月31日の残高(Balance)は2,300になりました。

現金(Cash)の勘定の転記(Posting)しか今回はしませんが、他の勘定も転記(Posting)のやり方は同じです。

(2)各勘定(Account)の残高(Balance)の計算

元帳(Ledger)では、各勘定(Account)の残高(Balance)を出します。

各勘定(Account)の残高(Balance)

開始残高(Balance) ± 期中の取引(Transactions)=締めの残高(Balance)

ただし、開始残高(Balance)があるのは、貸借対照表(Balance Sheet:BS)の項目だけです。

損益計算書(Profit and Loss Statement:PL)の項目は、勘定(Account)に開始残高(Balance)はありません。

貸借対照表(Balance Sheet:BS)の項目は、締めの残高(Balance)を次の期に繰り越します。

一方、損益計算書(Profit and Loss Statement:PL)の項目は、その期の数字はその期のみで、次の期に繰り越さないからです。

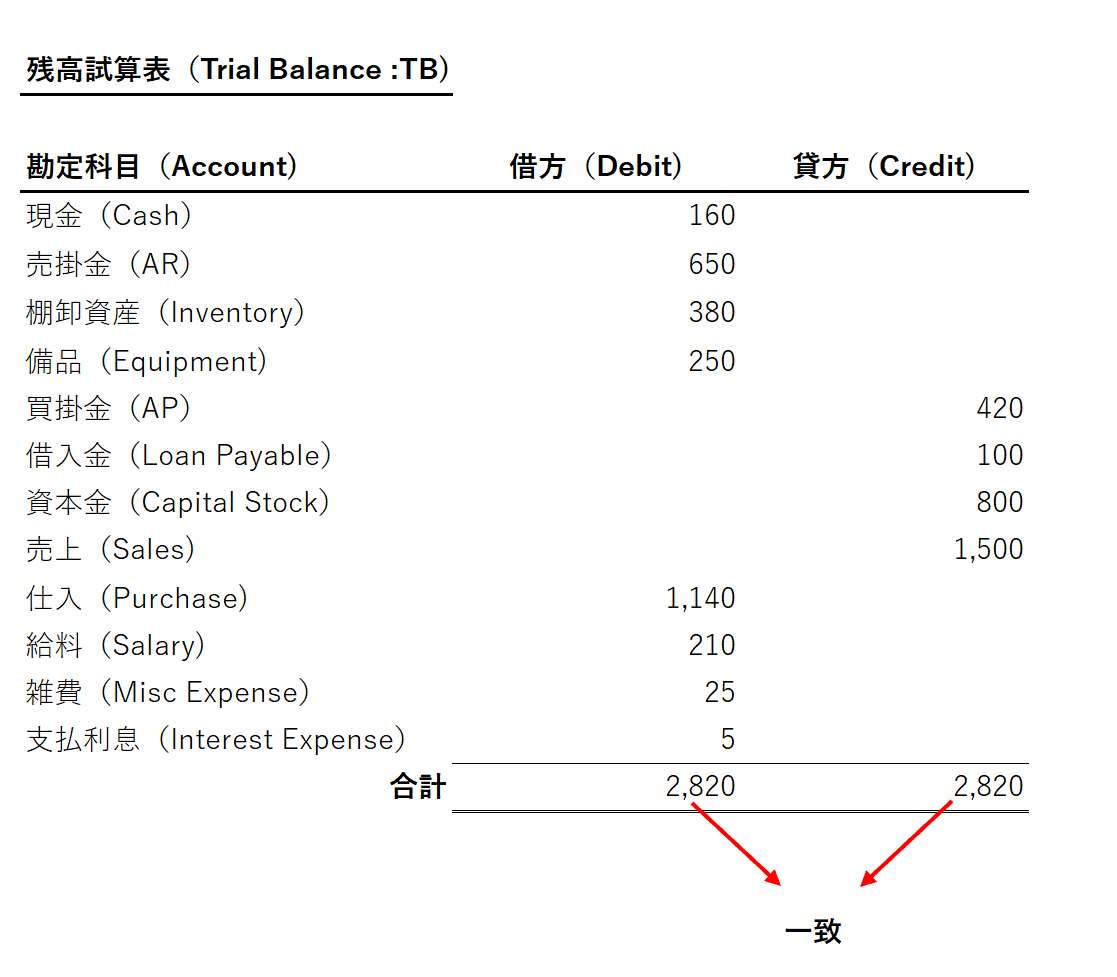

11. 残高試算表(Trial Balance:TB)の作成

残高試算表(Trial Balance:TB)は、元帳(Ledger)で集計された各勘定(Account)の残高(Balance)をまとめた表です。

残高試算表(Trial Balance:TB)は、仕訳帳(Journal)から元帳(Ledger)への転記(Posting)が正しく行われたかどうか確かめるために作成されます。

各勘定(Account)の開始残高(Balance)の合計は、借方(Debit)と貸方(Credit)が一致しています。

仕訳(Journal Entry)の借方(Debit)と貸方(Credit)も一致しています。

ですので、各勘定(Account)の締めの残高(Balance)の合計も、借方(Debit)と貸方(Credit)が一致するはずです。

一致しているかを確かめるのが残高試算表(Trial Balance:TB)です。

残高試算表(Trial Balance:TB)は、仕訳帳(Journal)から元帳(Ledger)への転記(Posting)が正しく行われたかをチェックする目的で作成する

(1)残高試算表(Trial Balance)の作成方法

各勘定(Account)の元帳(Ledger)の残高(Balance)から残高試算表(Trial Balance:TB)を作成してみます。

残高試算表(Trial Balance:TB)のそれぞれの勘定(Account)に、借方(Debit)と貸方(Credit)の残高(Balance)を記入していきます。

借方(Debit)と貸方(Credit)の合計が一致していますので、正しく転記(Posting)されたとの心証が得られます。

(2)残高試算表(Trial Balance:TB)の利用

残高試算表(Trial Balance:TB)は、通常は、月末にすべての取引(Transactions)を記録し終えた後に作成されます。

ですが、月中でも、その時点での会社の状態を知るために作成されることがあります。

正式な月末の残高試算表(Trial Balance:TB)ではなくても、会社の経営者はいち早く会社の状態を知ることができ、会社の経理部(Accounting Department)は、正しく経理処理が行われているかチェックできます。

残高試算表(Trial Balance:TB)は、必ずしも万能ではなく、限界があります。

それは、転記(Posting)や集計の正確性は証明できても、内容の正確性は証明できないことです。

残高試算表(Trial Balance)の限界

- 期中の仕訳が全て記帳されていなくても、借方(Debit)と貸方(Credit)が同額であれば残高が一致してしまう

- 仕訳帳(Journal)から元帳(Ledger)に転記(Posting)する際に、ある仕訳が二重にエントリーされても発見できない

- 誤った勘定科目(Account)に転記(Posting)してもその誤りは把握できない。

残高試算表(Trial Balance:TB)に限界があることは知っておきましょう。

残高試算表(Trial Balance:TB)は、転記(Posting)のチェック以外に、情報をアップデートするためにも作成する

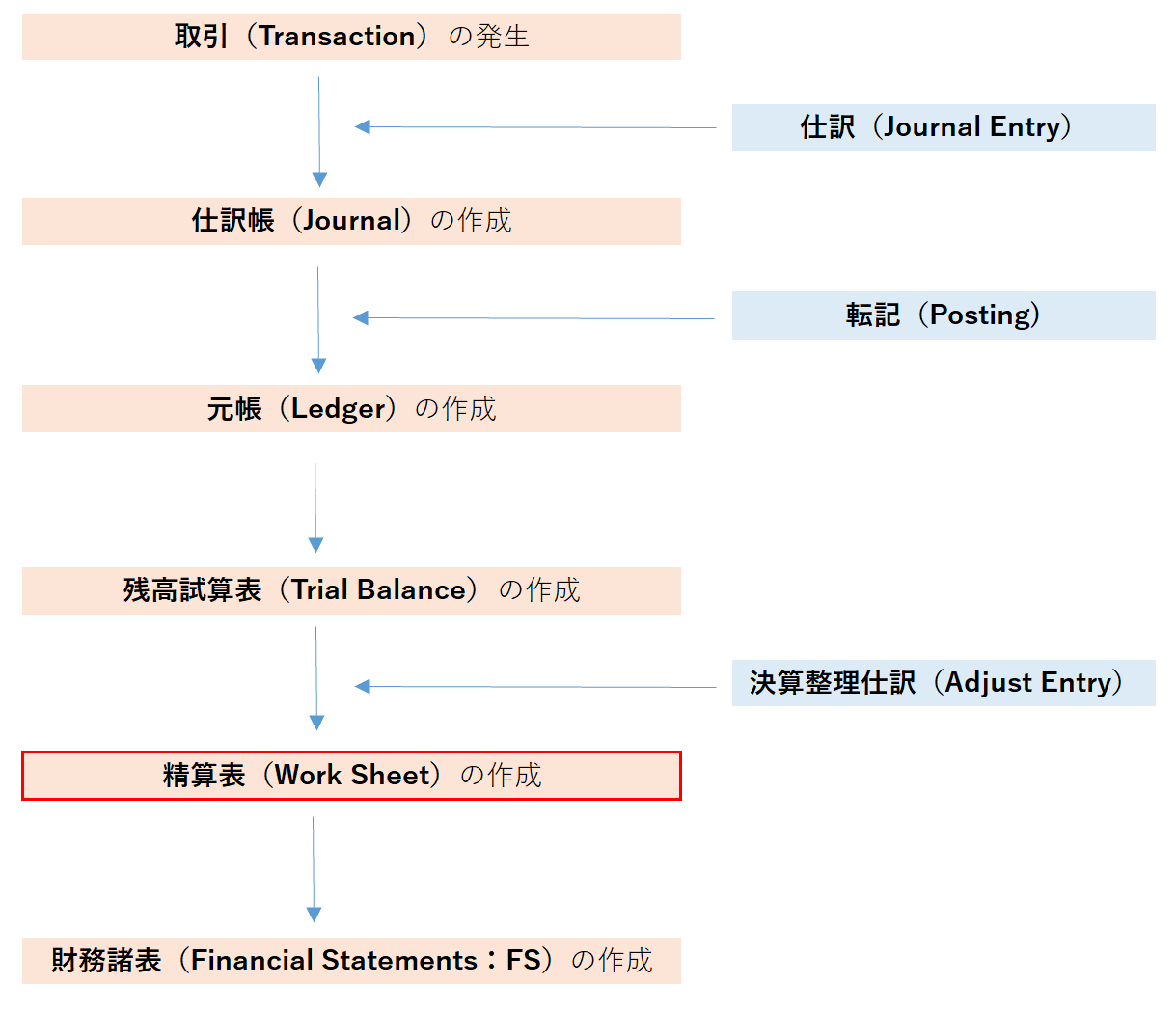

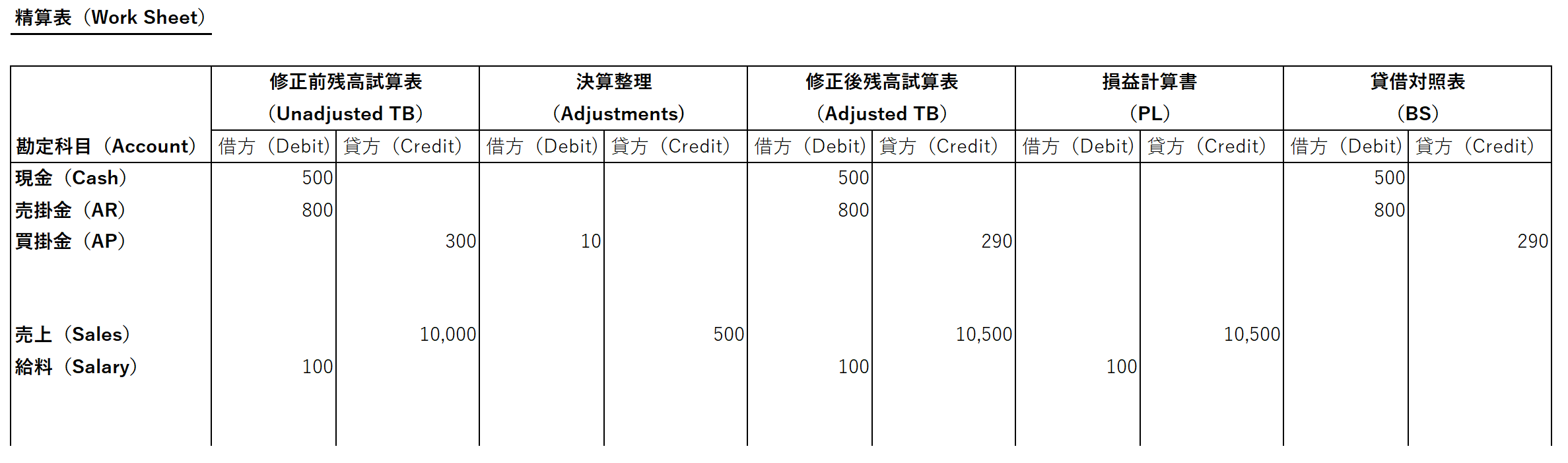

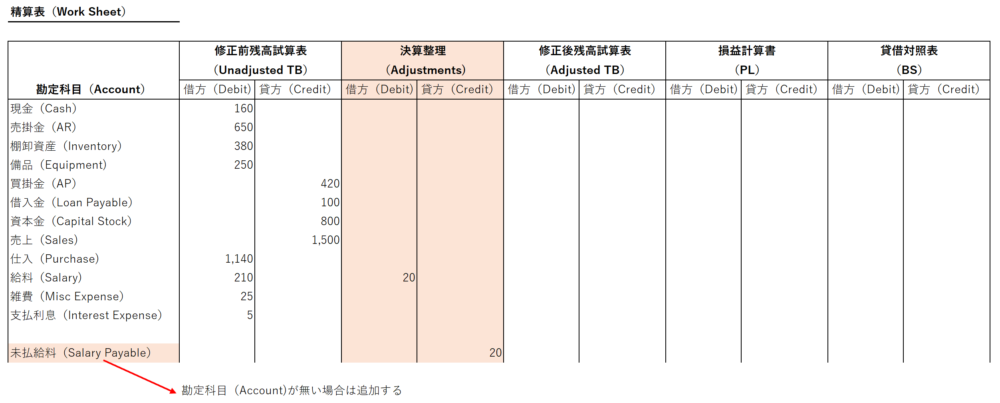

12.精算表(Work Sheet)の作成

精算表(Work Sheet)は、残高試算表(Trial Balance)から財務諸表(Financial Statements:FS)を作成するまでの間の段階で作成されます。

精算表(Work Sheet)では、残高試算表(Trial Balance:TB)の数字に決算整理(Adjustments)を入れ、貸借対照表(Balance Sheet:BS)と損益計算書(Profit and Loss Statement:PL)の数字が計算できるようになっています。

精算表(Work Sheet)では、貸借対照表(Balance Sheet :BS)・損益計算書(Profit and Loss Statement:PL)作成の元データができる

精算表(Work Sheet)は、以下のような構成になっています。

精算表(Work Sheet)の構成

- 修正前残高試算表(Unadjusted Trial Balance :TB)

- 決算整理(Adjustments)

- 修正後残高試算表(Adjusted Trial Balance :TB)

- 損益計算書(Profit and Loss Statement :PL)

- 貸借対照表(Balance Sheet: BS)

精算表(Worksheet)作成の手順を見ていきます。

精算表(Worksheet)作成の手順

- 修正前残高試算表(Unadjusted Trial Balance :TB)コラムの記入

- 決算整理(Adjustments)コラムの記入

- 修正後残高試算表(Adjusted Trial Balance :TB)コラムの記入

- 損益計算書(Profit and Loss Statement :PL)コラムおよび貸借対照表(Balance Sheet: BS)コラムの記入

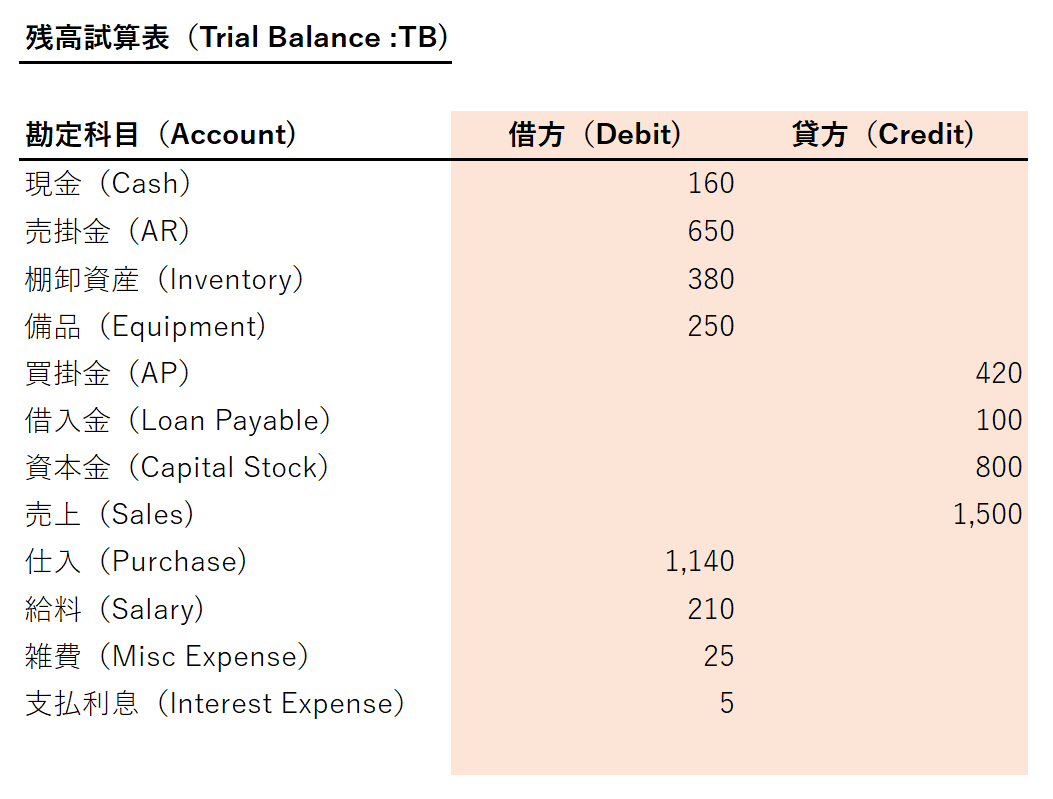

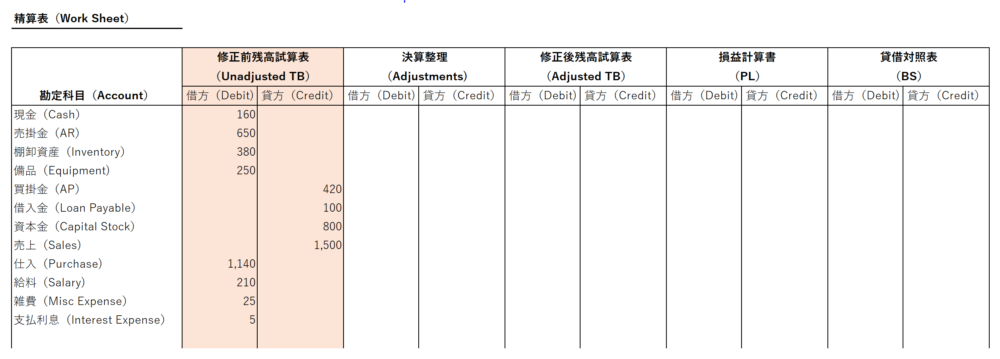

(1)修正前残高試算表(Unadjusted Trial Balance:TB)コラムの記入

元帳(Ledger)から作成された残高試算表(Trial Balance:TB)は以下の通りとします。

残高試算表(Trial Balance :TB)から、精算表(Work Sheet)上の修正前残高試算表(Unadjusted Trial Balance:TB)のコラムに数字を書き写します。

最終的には、損益計算書(Profit and Loss Statement:PL)と貸借対照表(Balance Sheet:BS)の元データになります。

そのことを踏まえて、勘定科目(Account)を書く順番は、以下のようにしておくといいでしょう。

勘定科目(Account)を書く順番

- 資産(Assets)

- 負債(Liabilities)

- 資本(Shareholders’ Equity)

- 収益(Revenue)

- 費用(Expenses)

(2)決算整理(Adjustments)コラムの記入

正確な収益費用対応を実現するため、決算整理(Adjustments)が必要です。

たとえば、以下のような決算整理(Adjustments)があります。

決算整理(Adjustments)の例

- 減価償却費(Depreciation)の計上

- 売上原価(Cost of Goods Sold)の計上

- 経過勘定の計上

- 引当金の計上

- 資産の評価替え

- 計上漏れなどの修正

- 税金の計上

今回は、以下のような決算整理仕訳(Adjust Entry)が必要になったとします。

決算整理仕訳(Adjust Entry)

従業員(Employee)に対する給料(Salary)の未払い20があった。

借方(Debit):給料(Salary) 20

貸方(Credit):未払給料(Salary Payable) 20

Dr.) Salary 20

Cr.) Salary Payable 20

決算整理仕訳(Adjust Entry)を精算表(Work Sheet)上の決算整理(Adjustments)コラムに記入します。

勘定科目(Account)が無い場合は、新たに勘定科目(Account)を追加します。

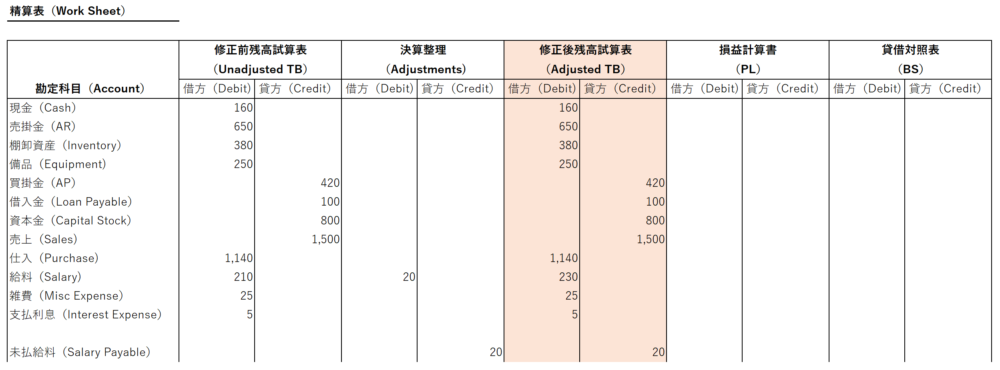

(3)修正後残高試算表(Adjusted Trial Balance:TB)コラムの記入

修正前残高試算表(Unadjusted Trial Balance:TB)の数字に、決算整理(Adjustments)の数字をプラスマイナスして、修正後残高試算表(Adjusted Trial Balance :TB)のコラムに相殺後の数字を記入します。

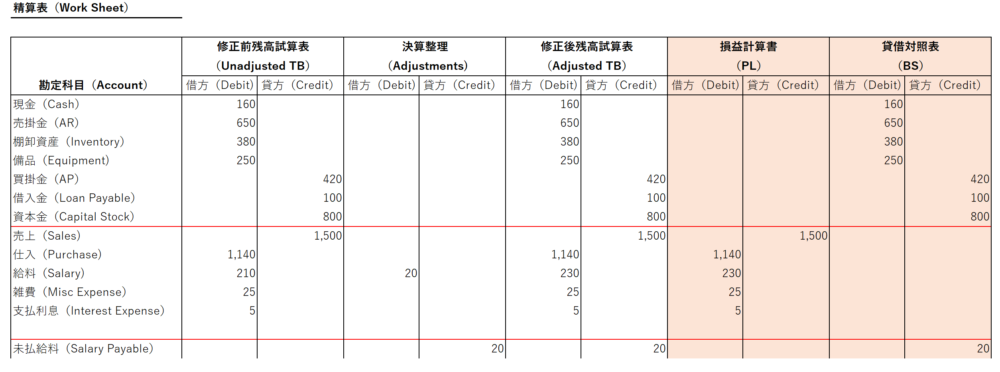

(4)損益計算書(Profit and Loss Statement :PL)コラムおよび貸借対照表(Balance Sheet: BS)コラムの記入

修正後残高試算表(Adjusted Trial Balance :TB)の数字を損益計算書(Profit and Loss Statement:PL)と貸借対照表(Balance Sheet:BS)に分けて記入します。

損益計算書(Profit and Loss Statement:PL)コラムと貸借対照表(Balance Sheet:BS)コラムの借方(Debit)と貸方(Credit)の合計額を算出してみます。

損益計算書(Profit and Loss Statement:PL)コラムの借方(Debit)と貸方(Credit)の差額は、貸借対照表(Balance Sheet:BS)コラムの借方(Debit)と貸方(Credit)の差額と一致します。

この差額が純損益(Net Income/Loss)となります。

これで損益計算書(Profit and Loss Statement:PL)と貸借対照表(Balance Sheet:BS)の元データが手に入りました。

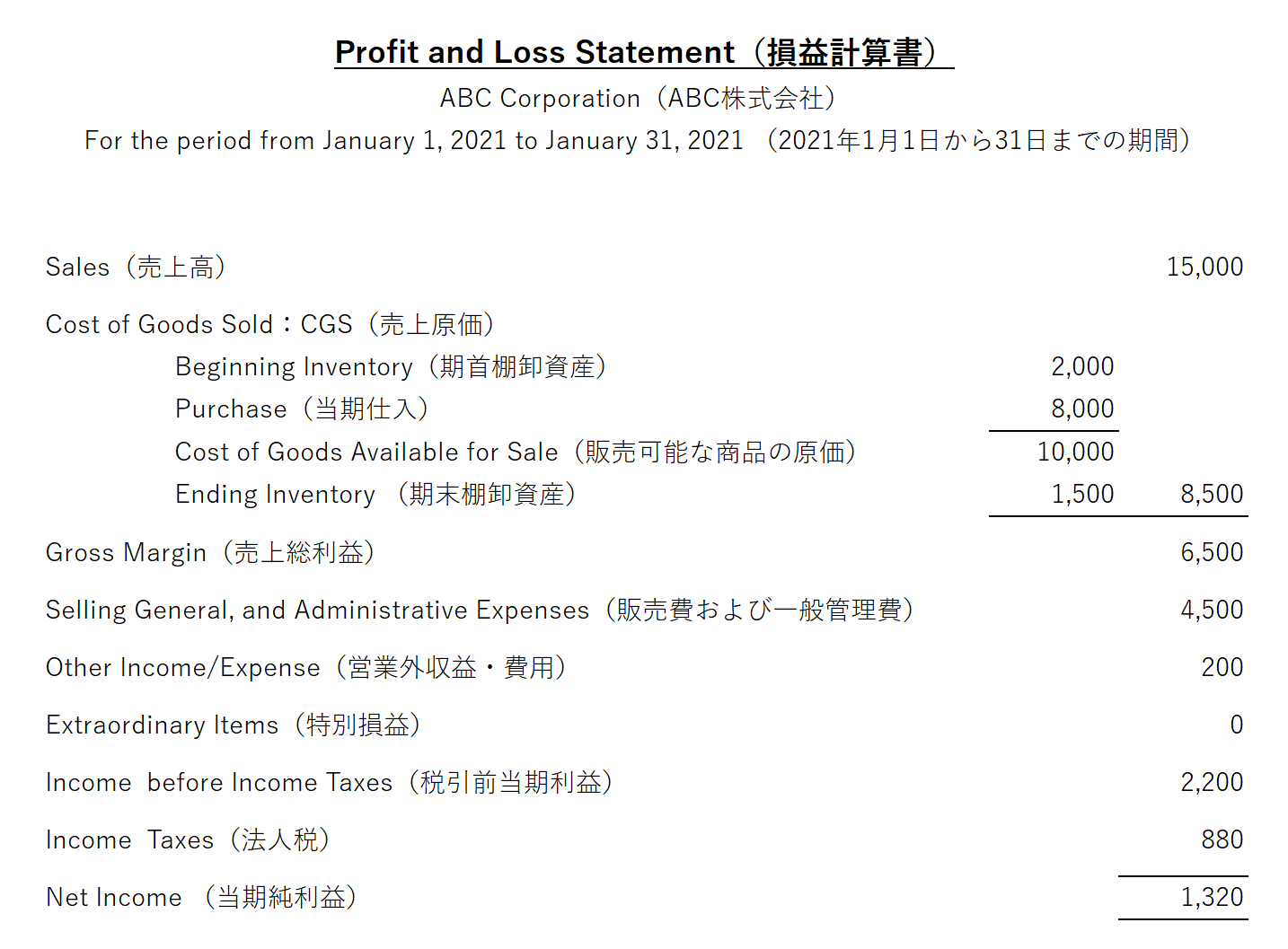

13.財務諸表(Financial Statements:FS)の作成

精算表(Work Sheet)から財務諸表(Financial Statements)を作成します。

精算表(Work Sheet)の損益計算書(Profit and Loss Statement:PL)のコラムの数字と貸借対照表(Balance Sheet:BS)のコラムの数字を使います。

(1)損益計算書(Profit and Loss Statement:PL)の作成

精算表(Work Sheet)の損益計算書(Profit and Loss Statement :PL)のコラムの勘定科目(Account)と金額を使って、損益計算書(Profit and Loss Statement :PL)のフォームで作成します。

損益計算書(Profit and Loss Statement :PL)を作成する手順は以下の通りです。

損益計算書(Profit and Loss Statement :PL)の作成

- タイトル「損益計算書(Profit and Loss Statement :PL)」、会社名、期間を記入

- 損益の大まかな発生の区分が分かるように区分を設定

そして、損益の区分は以下の通りです。

損益の区分

- 売上高(Sales)

- 売上原価(Cost of Goods Sold :CGS)

- 売上総利益(Gross Margin)

- 販売費および一般管理費(Selling, General, and Administrative Expenses :SGA)

- 営業外収益・費用(Other Income/Expense)

- 特別損益(Extraordinary Items)

- 法人税(Income Taxes)

- 当期純利益(Net Income)

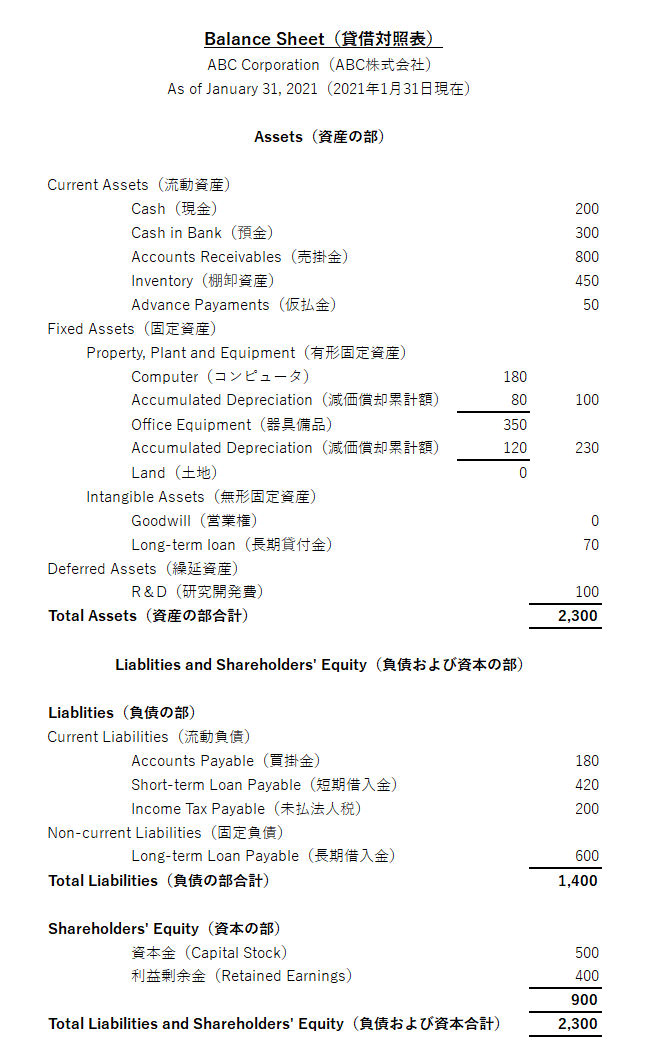

(2)貸借対照表(Balance Sheet:BS)の作成

精算表(Work Sheet)の貸借対照表(Balance Sheet:BS)のコラムの勘定科目(Account)と金額を使って、貸借対照表(Balance Sheet:BS)のフォームで作成します。

貸借対照表(Balance Sheet:BS)を作成する手順は以下の通りです。

貸借対照表(Balance Sheet:BS)の作成

- タイトル「貸借対照表(Balance Sheet :BS)」、会社名、決算日を記入

- 勘定の性質によって区分を設定

そして、勘定の性質による区分は以下の通りです。

勘定の性質による区分

- 資産(Assets)、負債(Liabilities)、資本(Shareholders’ Equity)の部に分ける

- 資産(Assets)は流動資産(Current Assets)または固定資産(Fixed Assets)に分ける

- 負債(Liabilities)は流動負債(Short-term Liabilities)または固定負債(Non-current Liabilities)に分ける

- 原則として流動性の高いもの(換金性が高いもの、支払期日が近いもの)から記載する

まとめ:取引(Transactions)の発生から財務諸表(Financial Statements:FS)の作成まで

取引(Transactions)の発生から財務諸表(Financial Statements:FS)の作成まで見てきました。

借方(Debit)や貸方(Credit)といった概念や、仕訳(Journal Entry)の考え方は、会計(Accounting)の基礎ですので、しっかり理解しましょう。

また、取引の発生から財務諸表(Financial Statements :FS)の作成まで、練習問題などを通して流れがイメージできるようにしましょう。

以上、「【英文会計入門講座】<第2回>取引の発生から財務諸表の作成までの流れを英語で覚えましょう」でした。

財務諸表(Financial Statements)作成までのイメージができましたか?

ぜひ、 【英文会計無料問題集】英文会計入門講座<第2回>の練習問題と解答 で理解を確かめていただくか、<第3回>仕入(買掛金)・ 売上(売掛金)に関する英語を覚えましょうにお進みください。

英文会計を学んだ後のステップ

英文会計の基礎がわかってくると、次に考えたいのは「学んだ知識をどう活かすか」です。

英文会計は、英文決算書の理解だけでなく、外資系企業やグローバル企業の経理・財務、USCPA(米国公認会計士)の学習にもつながります。

目的に合わせて、気になる内容を確認してみてください。

1. 英文会計を基礎から学びたい方へ

Balance Sheet、Income Statement、Assets、Liabilities、Revenue、Expenses などの基本用語に慣れると、英文決算書を読みやすくなります。

2. USCPAに興味がある方へ

英語と会計をキャリアに活かしたい方には、USCPA(米国公認会計士)も選択肢になります。

USCPAは、会計・監査・税務・ビジネス法などを英語で学ぶ資格です。受験資格や不足単位、費用、学習期間などを確認してから始めましょう。

受験資格や不足単位が不安な方は、USCPA講座を扱う予備校の無料説明会で確認してみるのも一つの方法です。

3. 英文経理・外資系経理に興味がある方へ

英文会計は、外資系企業やグローバル企業の経理・財務職でも活かしやすい知識です。

英語を使う経理の仕事に興味がある方は、英文経理への転職準備もあわせて確認しておきましょう。