【英文会計入門講座】<第3回>仕入(買掛金)・ 売上(売掛金)に関する英語を覚えましょう

英文会計を初めて学習する方のための入門講座です。

当記事は、「英文会計入門講座」の3回目です。

<第2回>取引の発生から財務諸表の作成までの流れを英語で覚えましょうの続きとなります。

今回は、商品(Merchandise)を販売する会社を前提とし、仕入(Purchase)と買掛金(Accounts Payable:AP)、売上(Sales)と売掛金(Accounts Receivable:AR)について見ていきます。

販売(Sales)会社における重要な勘定科目が理解できます。

USCPA英文会計学院の「英文会計無料講座」が役に立つ人

- 初めて英文会計を学習する人

- 英文会計の実務が知りたい人

- 英文会計の中上級の知識が得たい人

- USCPA(米国公認会計士)のため、英文会計の学習をしている人

- ACCA(英国勅許公認会計士)の学習をしている人・しようと考えている人

- 仕事などで、英語で会計を理解する必要がある人

- 英語が得意で、会計の知識を身につけてキャリアアップしたい人

英文会計の学習をしている方へ

英文会計の最高峰資格は、USCPA(米国公認会計士)というアメリカの公認会計士資格です。

USCPAについて詳しく知りたい場合、アビタスというUSCPA予備校から資料を取り寄せてみてください(もちろん無料です)。

╲無料・すぐ読める・オンライン参加可能/

USCPAの短期合格のコツ・資格の活かし方は『USCPAになりたいと思ったら読む本』を読んでみてください。

1.買掛金(Accounts Payable)と売掛金(Accounts Receivable)

買掛金(Accounts Payable:AP)と売掛金(Accounts Receivable:AR)は、貸借対照表(Balance Sheet:BS)の勘定科目です。

買掛金(Accounts Payable:AP)は負債(Liabilities)であり、売掛金(Accounts Receivable:AR)は資産(Assets)です。

資産(Assets)と負債(Liabilities)について、少し復習しておきましょう。

資産(Assets)

- 借方(Debit:Dr)項目なので、残高は常に借方(Debit:Dr)に表示。

- 増加の場合は借方(Debit:Dr)に、減少の場合は貸方(Credit:Cr)に記入。

負債(Liabilities)

- 貸方(Credit:Cr)項目なので、残高は常に貸方(Credit:Cr)に表示。

- 増加の場合は貸方(Credit:Cr)に、減少の場合は借方(Debit:Dr)に記入。

2.信用取引(On account)

信用取引(On account)とは、簡単に言うと「掛け」のことです。

販売(Sales)会社の営業活動は、商品を購入し(Purchase)、儲け(Margin)を載せて販売(Sales)することです。

実際の取引(Transaction)では、代金を現金(Cash)で払ったり、もらったりすることはほとんどないでしょう。

通常は、買うことや売ることが決まったら、商品(Merchandise)の受領を確認後、請求書(Invoice)が発行され、銀行振り込みや小切手で代金の支払いや受け取りをします。

これを信用取引(On account)と言います。

信用取引(On account)の流れは、一般的には以下のようになっています。

信用取引(On account)の流れ

- 得意先(Customer)が商品購入(Purchase)を決定し、その意思表示(発注や契約締結など)をする。

- 支払条件などに合意する。

- 仕入先から会社へ、商品(Merchandise)が発送される。

- 得意先(Customer)は商品(Merchandise)を受け入れ、注文書通りの商品(Merchandise)が来たか確認する。

- 得意先(Customer)の確認を受け、仕入先から得意先(Customer)へ請求書が(Invoice)が発送される。

- 得意先(Customer)は請求書(Invoice)の内容を確認し、支払条件に従って現金で支払う。

信用取引(On account)と現金取引の違いは、購入(Purchase)や販売(Sales)を決定したときと、現金(Cash)の支払いや受け取るときで、時間的なずれ(Timing Difference)が生じることです。

もし、購入(Purchase)や販売(Sales)を決定したときに現金(Cash)勘定を使ってしまうと、現金残高が合わなくなるため使えません。

そこで、買掛金(Accounts Payable:AP)と売掛金(Accounts Receivable:AR)という勘定を使って仕訳(Journal Entry)することになります。

買掛金(Accounts Payable:AP)勘定や売掛金(Accounts Receivable:AR)勘定は、取引の成立とそれに伴う「お金を支払う義務」および「お金を受け取る権利」を表します。

- 信用取引(On account)は、掛け取引のこと。その場で現金を払わずに「ツケ」で商品(Merchandise)の売買をする。

- 信用取引(On account)では、仕入(Purchase)や売上(Sales)計上の際、現金(Cash)勘定が使えないため、買掛金(Accounts Payable:AP)勘定や売掛金(Accounts Receivable:AR)勘定を使う。

3.商品(Merchandise)購入(Purchase)の場合

まず、商品(Merchandise)の購入(Purchase)から見ていきましょう。

確認のため、現金取引(Cash Transaction)での購入(Purchase)を見てみます。

現金取引での商品(Merchandise)の購入(Purchase)

1月4日に、現金(Cash)で商品(Merchandise)1万円を購入(Purchase)

Jan4 仕入(Purchase)10,000/現金(Cash)10,000

- 現金取引(Cash Transaction)の場合、商品(Merchandise)を受け取り、同時に現金(Cash)を支払うのみです。

- 借方(Debit)は費用(Expense)の発生、貸方(Credit)は資産(Assets)の減少です。

それでは、信用取引(On account)について見ていきましょう。

(1)信用取引(On account)の仕訳(Journal Entry)

信用取引(On account)での商品(Merchandise)の購入(Purchase)の仕訳(Journal Entry)を見ていきましょう。

信用取引(On account)での商品(Merchandise)の購入(Purchase)

購入時

1月4日に、信用取引(On account)で商品(Merchandise)1万円を購入(Purchase)

Jan4 仕入(Purchase)10,000/買掛金(Accounts Payable)10,000

- 信用取引(On account)の場合、商品(Merchandise)を受け取りますが、仕入先に対して現金(Cash)はまだ支払っていません。

- 後で支払う義務がありますので、現金(Cash)勘定の代わりに、買掛金(Accounts Payable:AP)勘定を使って仕訳をすることになります。

- 借方(Debit)は費用(Expense)の発生、貸方(Credit)は負債(Liabilities)の増加です。

代金全額支払時

1月25日に、仕入(Purchase)代金10,000円を現金(Cash)で支払い(Pay)

Jan25 買掛金(Accounts Payable)10,000/現金(Cash)10,000

- 現金(Cash)を支払う(Pay)ので、現金(Cash)が減少し、同時に支払義務が消滅するので、買掛金(Accounts Payable:AP)が減少することになります。

- 借方(Debit)は負債(Liabilities)の減少、貸方(Credit)は資産(Assets)の減少です。

代金一部支払時

1月25日に、仕入(Purchase)代金10,000円のうち、7,000円のみを現金(Cash)で支払い(Pay)

Jan25 買掛金(Accounts Payable)7,000/現金(Cash)7,000

代金を全額支払った場合と理屈は同じですが、買掛金(Accounts Payable:AP)に残高があり、まだ支払義務が残っていることになります。

恒常的な取引がある場合、買掛金(Accounts Payable:AP)は、一取引ごとに決済することはありません。

例えば「月末締め、翌月末払い」などとなります。

(2)元帳(Ledger)への転記(Posting)

仕訳(Journal Entry)の次の作業である、元帳(Ledger)への転記(Posting)を見てみましょう。

元帳(Ledger)への転記(Posting)は、それぞれの勘定(Account)ごとに行います。

信用取引(On account)での商品(Merchandise)の仕入(Purchase)に関しては、以下の3つの勘定が使われています。

信用取引(On account)での商品(Merchandise)の仕入(Purchase)で使われている勘定

- 仕入(Purchase)

- 買掛金(Accounts Payable :AP)

- 現金(Cash)

この3つの勘定が使われていますので、それぞれの元帳(Ledger)に転記(Posting)していきます。

今回は、買掛金(Accounts Payable:AP)勘定についてのみ見ていきます。

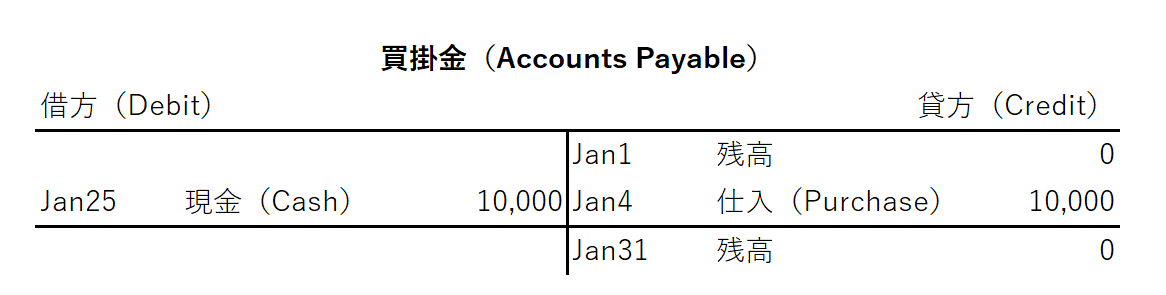

買掛金(Accounts Payable:AP)の元帳(Ledger)への転記(Posting)

代金全額支払の場合

- 1月4日に、買掛金(Accounts Payable)1万円が増加 →負債(Liabilities)の増加なので、元帳(Ledger)のT字勘定上、貸方(Credit)に記入

- 1月25日に、買掛金(Accounts Payable)1万円の支払い(Pay)→負債(Liabilities)の減少なので、元帳(Ledger)のT字勘定上、借方(Debit)に記入

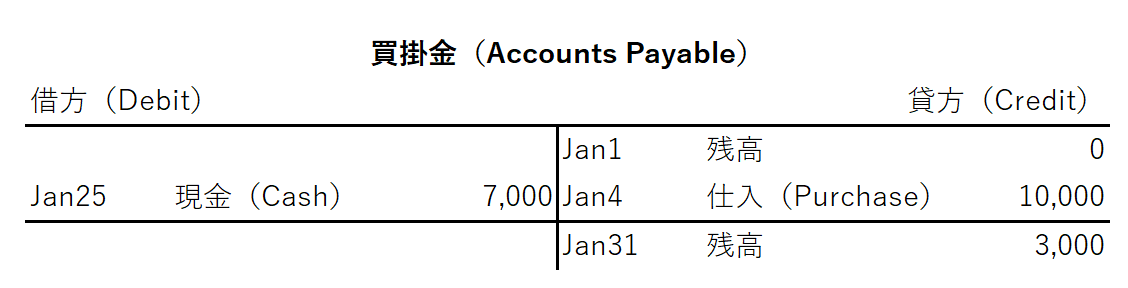

代金一部支払の場合

- 1月4日に、買掛金(Accounts Payable)1万円が増加 →負債(Liabilities)の増加なので、元帳(Ledger)のT字勘定上、貸方(Credit)に記入

- 1月25日に、買掛金(Accounts Payable)7,000円の支払い(Pay)→負債(Liabilities)の減少なので、元帳(Ledger)のT字勘定上、借方(Debit)に記入

買掛金(Accounts Payable)のT勘定は、以下のようになります。

代金全額支払の場合

代金一部支払の場合

代金一部支払の場合は、買掛金(Accounts Payable)残高が残っていることが分かります。

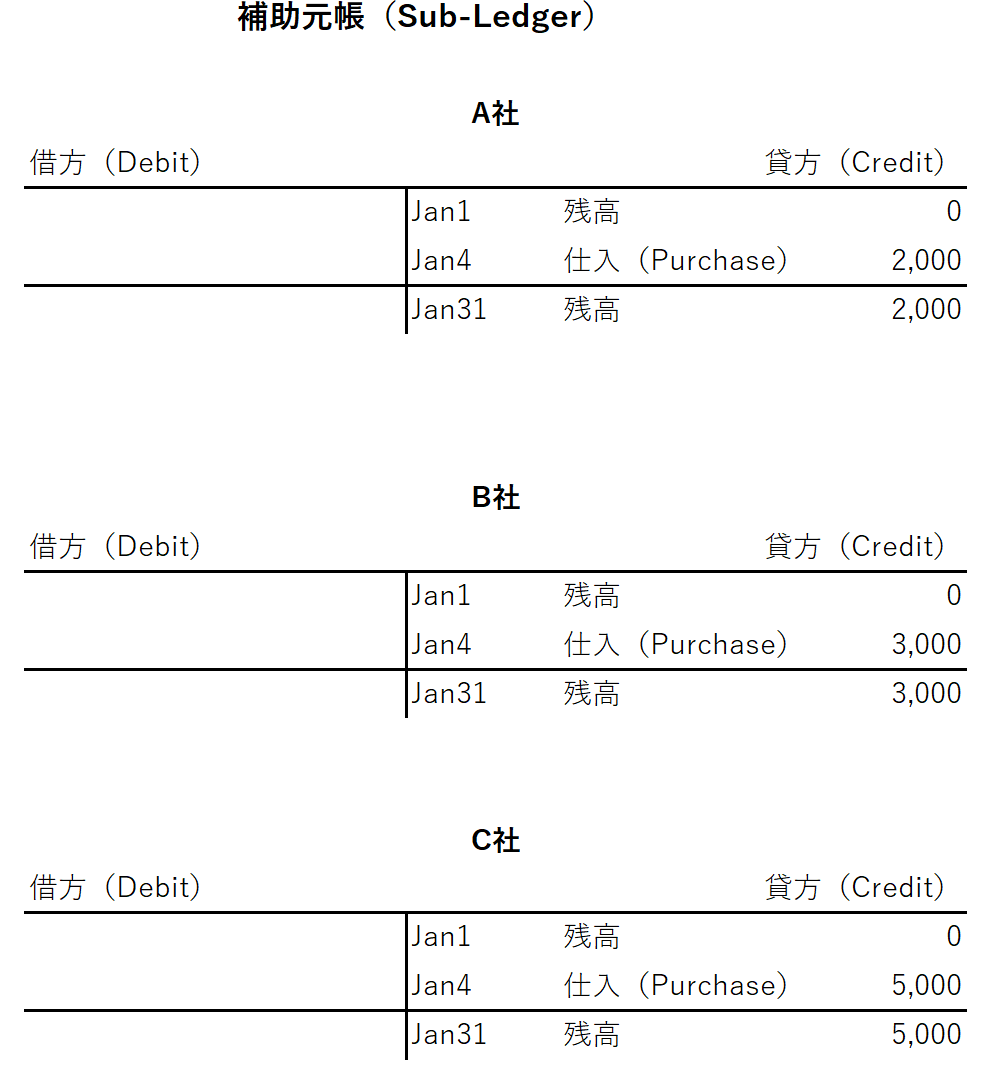

(3)補助元帳(Sub-Ledger)の作成

買掛金(Accounts Payable:AP)の残高を表す元帳(Ledger)である、総勘定元帳(General Ledger)以外に、仕入先ごとの残高を把握するため、補助元帳(Sub-Ledger)を作成します。

会社は、複数の仕入先から商品(Merchandise)を仕入(Purchase)、支払いを行っています。

よって、どの仕入先から、いつ、いくら仕入、いつ、いくら支払い済みであり、今いくら買掛金(Accounts Payable:AP)が残っているか、仕入先ごとに管理する必要があるわけです。

補助元帳(Sub-Ledger)は、総勘定元帳(General Ledger)が枝分かれしたものです。

購入について、仕入先ごとに考えてみます。

購入時

1月4日に、信用取引(On account)で商品(Merchandise)1万円を購入(Purchase)

Jan4 仕入(Purchase)10,000/買掛金(Accounts Payable)10,000

この内訳は以下の通りとします。

- A社から商品2,000円購入:仕入(Purchase)2,000/買掛金(Accounts Payable)2,000

- B社から商品3,000円購入:仕入(Purchase)3,000/買掛金(Accounts Payable)3,000

- C社から商品5,000円購入:仕入(Purchase)5,000/買掛金(Accounts Payable)5,000

総勘定元帳(General Ledger)の買掛金(Accounts Payable:AP)勘定残高は、既に見たように以下のようになります。

そして、この10,000円の買掛金(Accounts Payable:AP)勘定残高の内訳は、補助元帳(Sub-Ledger)を見れば分かることになります。

補助元帳(Sub-Ledger)を作成して、買掛金(Accounts Payable:AP)の詳細情報(どの仕入先に、どの時点で、どのくらい残高があるか)を把握

4.商品(Merchandise)販売(Sales)の場合

つぎに、商品(Merchandise)の販売(Sales)を見ていきましょう。

確認のため、現金取引(Cash Transaction)での販売(Sales)を見てみます。

現金取引での商品(Merchandise)の販売(Sales)

1月4日に、現金(Cash)で商品(Merchandise)1万円を販売(Sales)

Jan4 現金(Cash)10,000/売上(Sales)10,000

- 現金取引(Cash Transaction)の場合、商品(Merchandise)を受け渡し、同時に現金(Cash)を受け取るのみです。

- 借方(Debit)は資産(Assets)の増加、貸方(Credit)は収益(Revenue)の発生です。

それでは、信用取引(On account)について見ていきましょう。

(1)信用取引(On account)の仕訳(Journal Entry)

信用取引(On account)での商品(Merchandise)の販売(Sales)の仕訳(Journal Entry)を見ていきましょう。

信用取引(On account)での商品(Merchandise)の販売(Sales)

販売時

1月4日に、信用取引(On account)で商品(Merchandise)1万円を販売(Sales)

Jan4 売掛金(Accounts Receivable)10,000/売上(Sales)10,000

- 信用取引(On account)の場合、商品(Merchandise)を受け渡しますが、得意先から現金(Cash)はまだ受け取っていません。

- 後で受け取る権利がありますので、現金(Cash)勘定の代わりに、売掛金(Accounts Receivable:AR)勘定を使って仕訳をすることになります。

- 借方(Debit)は資産(Assets)の増加、貸方(Credit)は収益(Revenue)の発生です。

代金全額受取時

1月25日に、売上(Sales)代金10,000円を現金(Cash)で受取り

Jan25 現金(Cash)10,000/売掛金(Accounts Receivable)10,000

- 現金(Cash)を受け取るので、現金(Cash)が増加し、同時に受取りの権利が消滅するので、売掛金(Accounts Receivable:AR)が減少することになります。

- 借方(Debit)は資産(Assets)の増加、貸方(Credit)は資産(Assets)の減少です。

代金一部支払時

1月25日に、売上(Sales)代金10,000のうち7,000円のみを現金(Cash)で受取り

Jan25 現金(Cash)7,000/売掛金(Accounts Receivable)7,000

代金を全額受け取った場合と理屈は同じですが、売掛金(Accounts Receivable:AR)に残高があり、まだ受取りの権利が残っていることになります。

(2)元帳(Ledger)への転記(Posting)

元帳(Ledger)への転記(Posting)も見てみましょう。

信用取引(On account)での商品(Merchandise)の販売(Sales)に関しては、以下の3つの勘定が使われています。

信用取引(On account)での商品(Merchandise)の販売(Sales)で使われている勘定

- 売上(Sales)

- 売掛金(Accounts Receivable:AR)

- 現金(Cash)

この3つの勘定が使われていますので、それぞれの元帳(Ledger)に転記(Posting)していきます。

今回は、売掛金(Accounts Receivable:AR)勘定のみ見ていきます。

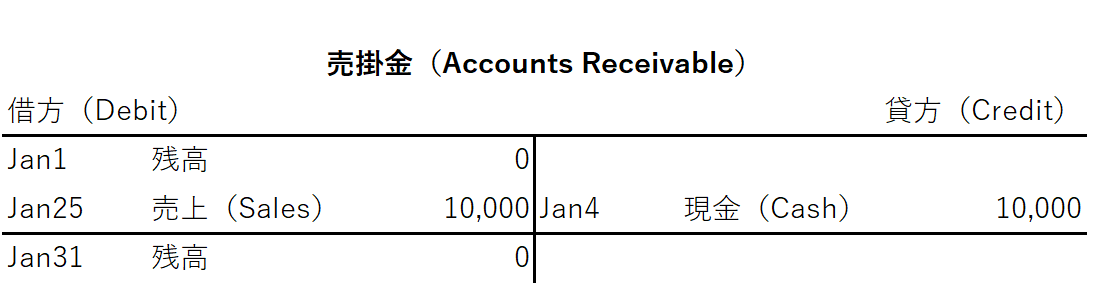

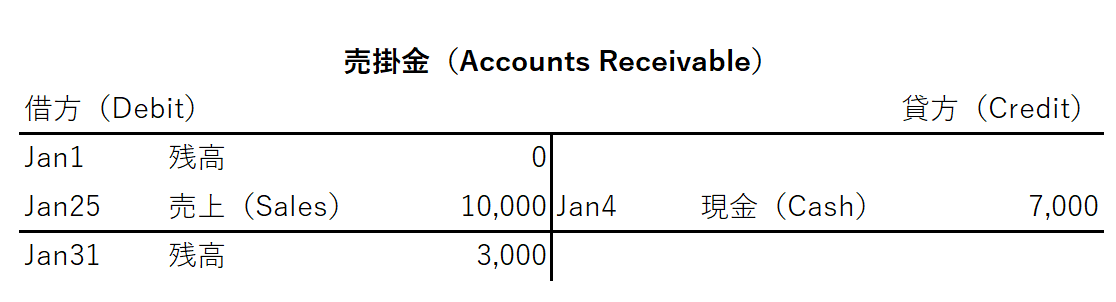

売掛金(Accounts Receivable:AR)の元帳(Ledger)への転記(Posting)

代金全額受取の場合

- 1月4日に、売掛金(Accounts Receivable)1万円が増加 →資産(Assets)の増加なので、元帳(Ledger)のT字勘定上、借方(Debit)に記入

- 1月25日に、売掛金(Accounts Receivable)1万円を受け取り →資産(Assets)の減少なので、元帳(Ledger)のT字勘定上、貸方(Credit)に記入

代金一部支払の場合

- 1月4日に、売掛金(Accounts Receivable)1万円が増加 →資産(Assets)の増加なので、元帳(Ledger)のT字勘定上、借方(Debit)に記入

- 1月25日に、売掛金(Accounts Receivable)7,000円の受け取り→資産(Assets)の減少なので、元帳(Ledger)のT字勘定上、貸方(Credit)に記入

売掛金(Accounts Receivable:AR)のT勘定は、以下のようになります。

代金全額受取の場合

代金一部受取の場合

代金一部受取の場合は、売掛金(Accounts Receivable:AR)残高が残っていることが分かります。

(3)補助元帳(Sub-Ledger)の作成

買掛金(Accounts Payable:AP)で既にご説明したように、総勘定元帳(General Ledger)以外に、得意先(Customer)ごとの残高を把握するため、補助元帳(Sub-Ledger)を作成します。

会社は、複数の得意先(Customer)に商品(Merchandise)を販売し(Sales)、代金の回収を行っています。

よって、どの得意先(Customer)に、いつ、いくら販売し、いつ、いくら入金済みであり、今いくら売掛金(Accounts Receivable:AR)が残っているか、得意先(Customer)ごとに管理する必要があるわけです。

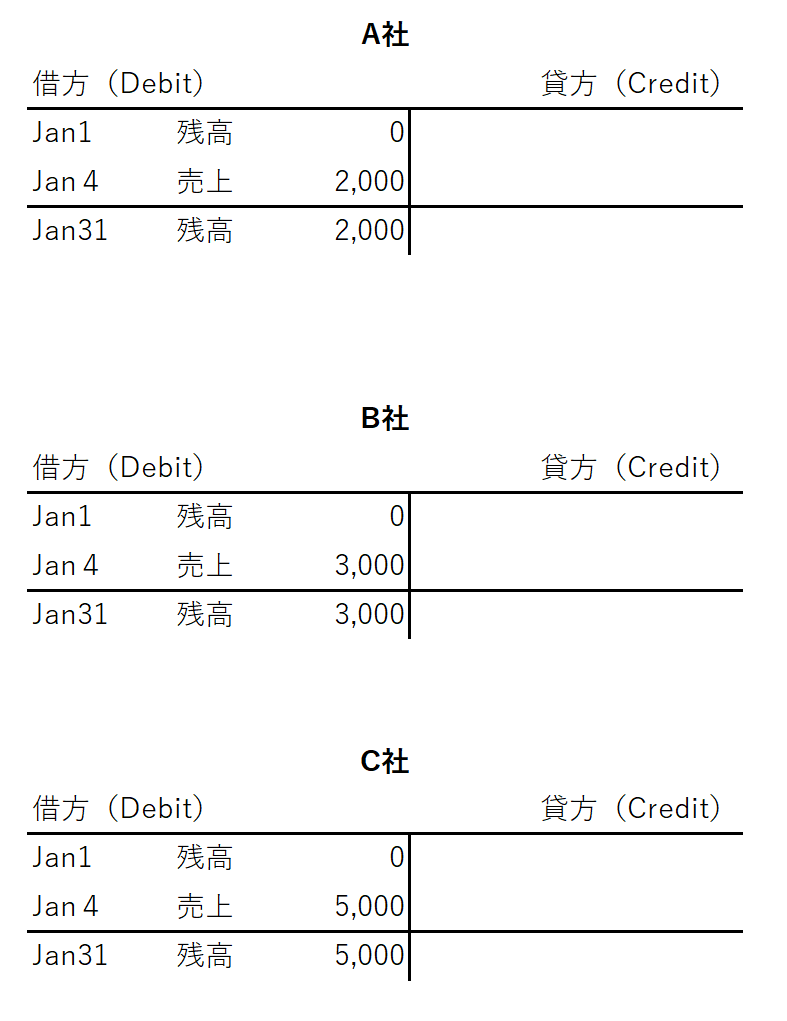

販売について、得意先ごとに考えてみます。

販売時

1月4日に、信用取引(On account)で商品(Merchandise)1万円を販売(Sales)

Jan4 売掛金(Accounts Receivable)10,000/売上(Sales)10,000

この内訳は以下の通りとします。

- A社へ商品2,000円販売:売掛金(Accounts Receivable)2,000/売上(Sales)2,000

- B社へ商品3,000円販売:売掛金(Accounts Receivable)3,000/売上(Sales)3,000

- C社へ商品5,000円販売:売掛金(Accounts Receivable)5,000/売上(Sales)5,000

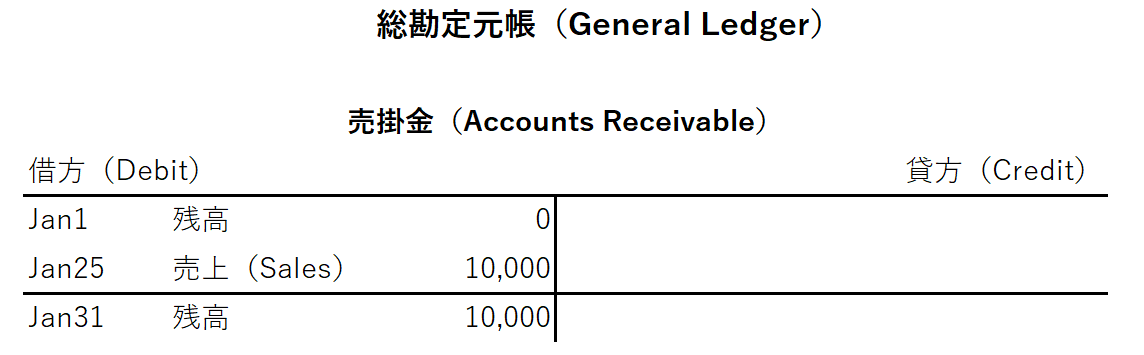

総勘定元帳(General Ledger)の売掛金(Accounts Receivable:AR)勘定残高は、既に見たように以下のようになります。

そして、この10,000円の売掛金(Accounts Receivable:AR)勘定残高の内訳は、補助元帳(Sub-Ledger)を見れば分かることになります。

補助元帳(Sub-Ledger)を作成して、売掛金(Accounts Receivable:AR)の詳細情報(どの得意先に、どの時点で、どのくらい残高があるか)を把握

5.売上返品(Sales Return)

いったん販売(Sales)した商品(Merchandise)が返品され、売上(Sales)が取り消されることを売上返品(Sales Return)と呼びます。

売上(Sales)は、会計基準(Accounting Principles)で定められた時点で認識し計上します。

ですが、実際のビジネスでは、いったん売上(Sales)が確定したにもかかわらず、色々な理由から売上(Sales)がキャンセルとなり、返品を受けることが起こります。

キャンセルとなる理由は、例えば以下のようなことが挙げられます。

売上(Sales)がキャンセルされる理由の例

- 得意先(Customer)が商品(Merchandise)を気に入らなかったため

- 注文を受けて発送した商品(Merchandise)の種類や個数(Quantity)が正しくなかったため

- 商品(Merchandise)が不良品であったたため

売上返品(Sales Return)が起こった場合は、売上(Sales)の反対の処理をすることになります。

売上返品(Sales Return)の例を見てみましょう。

以前に販売(Sales)した商品(Merchandise)について品違いがあり、1月4日に1,000円の返品を受けた。

現金取引だった場合

Jan4 売上(Sales)1,000/現金(Cash)1,000

信用取引(On account)だった場合

Jan4 売上(Sales)1,000/売掛金(Accounts Receivable)1,000

6.売上割引(Sales Discount)

会社はキャッシュフロー上、売掛金(Accounts Receivable:AR)を早く回収したいものです。

ですので、得意先(Customer)に対して、本来の支払期日前に売掛金(Accounts Receivable:AR)を払ってくれたら、売上代金から一定の割引を行うことがあります。

この特典を売上割引(Sales Discount)と呼びます。

売上割引(Sales Discount)は、売上(Sales)の修正ではなく、売掛金(Accounts Receivable:AR)の割引であり、性格としては支払利息と同じです。

よって、損益計算書(Profit and Loss Statement:PL)上の表示は営業外費用です。

売上割引(Sales Discount)の例を見てみましょう。

1月4日に、信用取引(On account)で商品(Merchandise)1万円を販売(Sales)した。

条件として、代金決済は30日後(Net 30days)、もし10日以内に支払えば代金の1%を割り引く(Term:1%, 10days)こととした。

1月14日に、得意先(Customer)は資金に余裕があったので、支払いをした。

販売時

Jan4 売掛金(Accounts Receivable)10,000/売上(Sales)10,000

10日以内の支払時(売上割引適用)

Jan14 現金(Cash)9,900/売掛金(Accounts Receivable)10,000

売上割引(Sales Discount)100

- 10日以内に支払われた場合、売上割引(Sales Discount)が適用となり、1%(10,000円×1%=100円)の割引となります。

- 10日以内のどんなに早いタイミングで支払われても、割引額は変わりません。

- ですので、通常は10日目ちょうどに支払いが行われます。

支払期限内の支払時(売上割引不適用)

Feb2 現金(Cash)10,000/売掛金(Accounts Receivable)10,000

得意先(Customer)に売上割引(Sales Discount)を行使する意思がなく、本来の支払期限に支払いを受けた場合は、通常通りの仕訳となります。

7.売掛金(Accounts Receivable:AR)のリスク管理(Risk Control)

信用取引(On account)においては、売掛金(Accounts Receivable:AR)のリスク管理(Risk Control)は非常に重要です。

信用取引(On account)では、売上、商品を引き渡しても、すぐに現金を受け取るわけではありません。

ですので、売掛金(Accounts Receivable:AR)が全額回収されるまでは、売掛金(Accounts Receivable:AR)回収のリスク、つまりお金を払ってもらえない可能性があります。

売上(Sales)は、現金を回収するまでのサイクルとして考えなければなりません。

得意先から売掛金(Accounts Receivable:AR)が回収されるまでは、売上(Sales)はクローズされません。

契約にもよりますが、現金を回収するまでは、得意先(Customer)からキャンセルの申し出があったり、得意先(Customer)の財務状態によっては支払不能(Default)となる可能性もあります。

売掛金(Accounts Receivable:AR)のリスク管理(Risk Control)については、後の回で詳しく見ていくことにしましょう。

以上、「【英文会計入門講座】<第3回>仕入(買掛金)・ 売上(売掛金)に関する英語を覚えましょう」でした。

会社のメインの業務である仕入と売上について、そして信用取引について理解ができましたか?

ぜひ、【英文会計無料問題集】英文会計入門講座<第3回>の練習問題と解答 で理解を確かめていただくか、<第4回>棚卸資産について英語で理解しましょうにお進みください。

英文会計を学んだ後のステップ

英文会計の基礎がわかってくると、次に考えたいのは「学んだ知識をどう活かすか」です。

英文会計は、英文決算書の理解だけでなく、外資系企業やグローバル企業の経理・財務、USCPA(米国公認会計士)の学習にもつながります。

目的に合わせて、気になる内容を確認してみてください。

1. 英文会計を基礎から学びたい方へ

Balance Sheet、Income Statement、Assets、Liabilities、Revenue、Expenses などの基本用語に慣れると、英文決算書を読みやすくなります。

2. USCPAに興味がある方へ

英語と会計をキャリアに活かしたい方には、USCPA(米国公認会計士)も選択肢になります。

USCPAは、会計・監査・税務・ビジネス法などを英語で学ぶ資格です。受験資格や不足単位、費用、学習期間などを確認してから始めましょう。

受験資格や不足単位が不安な方は、USCPA講座を扱う予備校の無料説明会で確認してみるのも一つの方法です。

3. 英文経理・外資系経理に興味がある方へ

英文会計は、外資系企業やグローバル企業の経理・財務職でも活かしやすい知識です。

英語を使う経理の仕事に興味がある方は、英文経理への転職準備もあわせて確認しておきましょう。