【英文会計入門講座】<第4回>棚卸資産について英語で理解しましょう

英文会計を初めて学習する方のための入門講座です。

当記事は、「英文会計入門講座」の4回目です。

<第3回>仕入(買掛金)・ 売上(売掛金)に関する英語を覚えましょうの続きとなります。

今回は、会社のメイン業務である売上(Sales)に関連し、棚卸資産(Inventory)について見ていきます。

棚卸資産(Inventory)は、貸借対照表(Balance Sheet:BS)のうちの資産(Assets)の1つであり、「販売(Sales)目的で会社が保有する資産」と定義されます。

商品(Merchandise)を仕入れ(Purchase)、利益(Profit)を上乗せして販売(Sale)する会社を前提とします。

USCPA英文会計学院の「英文会計無料講座」が役に立つ人

- 初めて英文会計を学習する人

- 英文会計の実務が知りたい人

- 英文会計の中上級の知識が得たい人

- USCPA(米国公認会計士)のため、英文会計の学習をしている人

- ACCA(英国勅許公認会計士)の学習をしている人・しようと考えている人

- 仕事などで、英語で会計を理解する必要がある人

- 英語が得意で、会計の知識を身につけてキャリアアップしたい人

英文会計の学習をしている方へ

英文会計の最高峰資格は、USCPA(米国公認会計士)というアメリカの公認会計士資格です。

USCPAについて詳しく知りたい場合、アビタスというUSCPA予備校から資料を取り寄せてみてください(もちろん無料です)。

╲無料・すぐ読める・オンライン参加可能/

USCPAの短期合格のコツ・資格の活かし方は『USCPAになりたいと思ったら読む本』を読んでみてください。

- 1.棚卸資産(Inventory)と固定資産(Fixed Assets)の違い

- 2.棚卸資産(Inventory)の種類

- 3.棚卸資産の取得原価(Inventory Cost)

- 4.棚卸資産(Inventory)と売上原価(Cost of Goods Sold )の関係

- 5.期首棚卸資産、仕入、売上原価、期末棚卸資産

- 6.売上原価(Cost of Goods Sold)の計算

- 7.売上原価(Cost of Goods Sold:CGS)の仕訳

- 8.商品購入および売上原価(Cost of Goods Sold)計算の処理方法

- 9.売上原価(Cost of Goods Sold:CGS)の計算と期末棚卸資産(Ending Inventory)の評価

- 10. 棚卸資産の評価(Inventory Valuation)

- 11.コストフローの仮定(Cost Flow Assumption)

- 12.棚卸資産の評価方法(Inventory Valuation Methods)

- 13.継続適用の原則(Principle of Consistency)

1.棚卸資産(Inventory)と固定資産(Fixed Assets)の違い

棚卸資産(Inventory)も固定資産(Fixed Assets)も、貸借対照表(Balance Sheet:BS)のうちの資産(Assets)です。

棚卸資産(Inventory)と固定資産(Fixed Assets)の違い

- 棚卸資産(Inventory):会社が販売する目的で所有する資産

- 固定資産(Fixed Assets):会社が企業活動を行うために長期にわたって使用する目的で保有する資産

固定資産(Fixed Assets)については、後の回で詳しく見ていきますが、建物、備品、車、土地などが該当します。

棚卸資産(Inventory)なのか固定資産(Fixed Assets)なのかで、会計処理が異なります。

ですので、どちらになるのか正しく分類することが重要です。

棚卸資産(Inventory)か固定資産(Fixed Assets)かの分類の例

コンピュータ販売業者について

- 販売用に保有するコンピュータ:棚卸資産(Inventory)

- 注文を管理するために使用するコンピュータ:固定資産(Fixed Assets)

不動産会社について

- 販売用に保有する土地:棚卸資産(Inventory)

- 会社のビルが建っている土地:固定資産(Fixed Assets)

- 販売目的の資産:棚卸資産(Inventory)

- 使用目的の資産:固定資産(Fixed Assets)

保有する目的により、同じ物でも、棚卸資産(Inventory)か固定資産(Fixed Assets)か分類が変わる。

2.棚卸資産(Inventory)の種類

棚卸資産(Inventory)は、販売するために保有する資産、いわゆる在庫です。

棚卸資産の種類

- 商品(Merchandise):得意先(Customer)に販売(Sale)するために会社の外部から仕入れた(Purchase)物

- 製品(Finished Goods):得意先(Customer)に販売(Sale)するために自分で作った(Manufacture)完成品

- 仕掛品(Work in Process :WIP):製品(Finished Goods)の製作途中の未完成品

- 原材料(Materials):製品(Finished Goods)の原料

たとえば、同じテレビでも、家電ショップ(ビックカメラなど)にとっては商品(Merchandise)となりますが、家電メーカー(東芝など)にとっては製品(Finished Goods)となります。

また、ベーカリーの場合、焼きあがったパンは製品(Finished Goods)、発酵中のパンは仕掛品(Work in Process :WIP)、小麦粉は原材料(Materials)となります。

棚卸資産(Inventory)は、以下の4種類。

- 商品(Merchandise)

- 製品(Finished Goods)

- 仕掛品(Work In Process :WIP)

- 原材料(Materials)

3.棚卸資産の取得原価(Inventory Cost)

利益(Profit)を計算するために、棚卸資産の取得原価(Inventory Cost)を計算する必要があります。

棚卸資産(Inventory)は、会社のメインの事業目的である販売活動のために保有されます。

販売活動による利益(Profit)は、売上(Sales)マイナス仕入(Purchase)で計算されます。

利益(Profit)の計算

利益(Profit)=売上(Sales)ー仕入(Purchase)

- 売上(Sales)の金額:得意先(Customer)からもらう金額

- 仕入(Purchase)の金額:その売った商品(Merchandise)を買った金額

売上の金額は決まっていますが、仕入の金額は計算する必要があります。

仕入の金額を計算するためには、棚卸資産の取得原価(Inventory Cost)を計算する必要があります。

それでは、棚卸資産の取得原価(Inventory Cost)はどのように計算するのでしょうか。

棚卸資産の取得原価(Inventory Cost)の計算

棚卸資産の取得原価(Inventory Cost)

=商品の仕入金額(Purchase Price)

+付随費用(Associated Cost)

棚卸資産の取得原価(Inventory Cost)は、商品(Merchandise)の購入の対価として支払う仕入金額(Purchase Price)だけではなく、その商品(Merchandise)の取得に要したすべての付随費用(Associated Cost)を加算する必要があります。

ちなみに、付随費用(Associated Cost)は以下のようなものです。

付随費用(Associated Cost)の例

- 倉庫代(Warehouse Fee)

- 運賃(Freight Charges)

- 保険料(Insurance)

- 関税(Custom Duty)

- 手数料(Handling Charges)

また、棚卸資産の取得原価(Inventory Cost)を計算するためには、個数(Quantity)と単価(Unit Price)という2つの要素が必要です。

棚卸資産の取得原価(Inventory Cost)の計算

棚卸資産の取得原価(Inventory Cost)

=個数(Quantity)×単価(Unit Price)

棚卸資産の取得原価(Inventory Cost)

- 商品の仕入金額(Purchase Price)+付随費用(Associated Cost)

- 個数(Quantity)×単価(Unit Price)

4.棚卸資産(Inventory)と売上原価(Cost of Goods Sold )の関係

棚卸資産(Inventory)は、会社が販売(Sale)するために保有している資産です。

実際に販売(Sales)されると資産がなくなり、売上に対応する売上原価(Cost of Goods Sold:CGS)になります。

売上原価(Cost of Goods Sold:CGS)は、費用(Expense)であり、売れた商品(Merchandise)の仕入コストです。

資産(Assets)である棚卸資産(Inventory)と費用(Expense)である売上原価(Cost of Goods Sold:CGS)の関係を見てみましょう。

棚卸資産(Inventory)と売上原価(Cost of Goods Sold:CGS)の関係の例

7月10日:現金(Cash)10,000円で商品(Merchandise)を仕入(Purchase)

7月20日:信用取引(On account)で15,000円で販売(Sales)

8月31日:売掛金(Accounts Receivables :AR)を現金(Cash)で回収(Collect)

売上(Sales):15,000円

売上原価(Cost of Sales):10,000円

売上利益(Profit):5,000円(15,000円ー10,000円)

Jul 10 仕入(Purchase)10,000/現金(Cash)10,000

Jul 20 売掛金(Accounts Receivables)15,000/売上(Sales)15,000

Jul 20 売上原価(CGS)10,000/仕入(Purchase)10,000

Aug 30 現金(Cash)15,000/売掛金(Accounts Receivables)15,000

仕入(Purchase)が1つで、その1つが同じ月に販売(Sales)されてしまえば、売上原価(Cost of Goods Sold:CGS)はシンプルです。

ですが、会社は、何度も商品(Merchandise)を仕入れ(Purchase)、月をまたいで在庫を保有し、その在庫を何度にもわたって販売(Sales)していきますので、もっと複雑です。

適正在庫について

- 在庫(Inventory)がないと、せっかく注文(Order)があっても応えることができず、ビジネスチャンスを逃すことになります。

- このため、会社は注文(Order)があったときにすぐに販売(Sales)できるよう、多めに在庫(Inventory)を保有しています。

- とはいえ、売れ残っている在庫(Inventory)が多すぎると、資金繰りを悪化させ、会社の財務状態を圧迫する結果となります。

- よって、注文(Order)には応えられる状態ではあるけれど、在庫過剰にならない適性在庫、そして在庫がなくなる前に補充できる管理が必要となります。

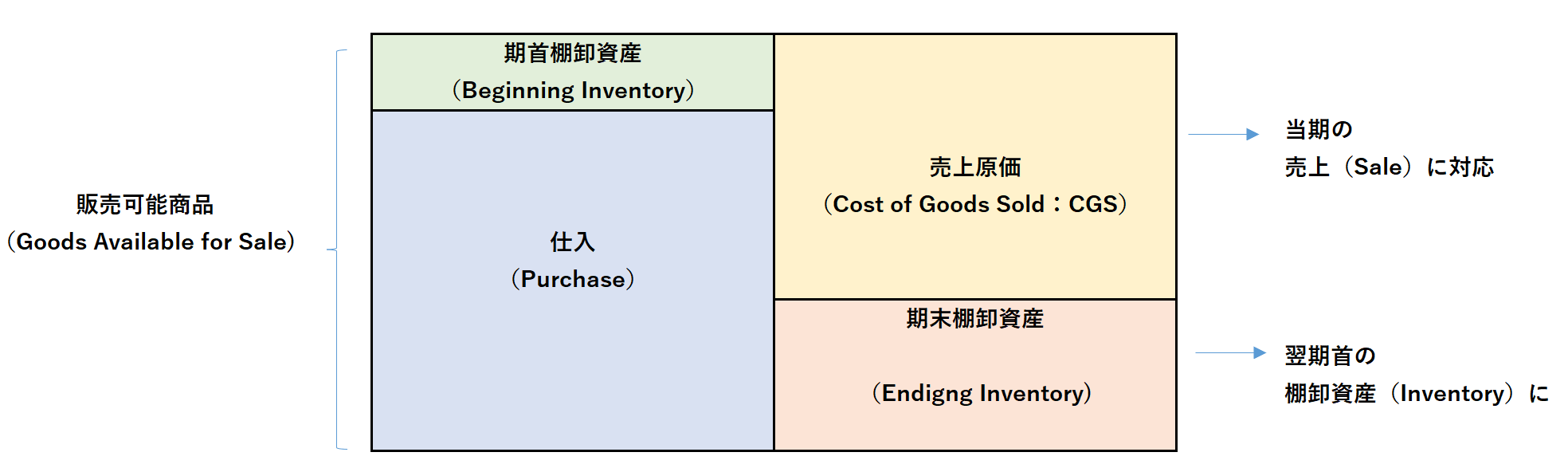

5.期首棚卸資産、仕入、売上原価、期末棚卸資産

期首棚卸資産(Beginning Inventory)、仕入(Purchase)、売上原価(Cost of Goods Sold :CGS)、期末棚卸資産(Ending Inventory)について図で表してみます。

(1)販売可能商品(Goods Available for Sale)

当期において販売可能な商品(Goods Available for Sale)は、期首に保有していた在庫(Inventory)と当期に仕入れた(Purchase)商品(Merchandise)の合計です。

販売可能商品(Goods Available for Sale)

=期首棚卸資産(Beginning Inventory)

+当期仕入(Purchase)

この販売可能商品(Goods Available for Sale)は、その期が終了した時点で、売れたか売れなかったかによって、実際に売れてしまってもう手元にない商品と、売れ残って倉庫にある商品に分けられます。

実際に売れてしまってもう手元にない商品は、売上原価(Cost of Goods Sold:CGS)になります。

売れ残って倉庫にある商品は、期末棚卸資産(Ending Inventory)です。

販売可能商品(Goods Available for Sale)

=売上原価(Cost of Goods Sold :CGS)

+期末棚卸資産(Ending Inventory)

(2)期末在庫(Ending Inventory)と翌期首繰越在庫(Beginning Inventory)の関係

会社は多めに仕入れ(Purchase)、在庫(Inventory)を保管します。

期末(End of the Fiscal Year)に売れ残った商品(Merchandise)は、期末棚卸資産(Ending Inventory)になります。

その期末棚卸資産(Ending Inventory)は、同じ物が翌期に繰り越されて、翌期の期首棚卸資産(Beginning Inventory)になります。

期末から一日たって翌期首になりますが、期が変わっただけで取引が生じたわけではありません。

期末在庫(Ending Inventory)と翌期首繰越在庫(Beginning Inventory)の関係

当期末棚卸資産(Ending Inventory)=翌期首棚卸資産(Beginning Inventory)

販売可能商品(Goods Available for Sale)

- 期首棚卸資産(Beginning Inventory)+当期仕入(Purchase)

- 売上原価(Cost of Goods Sold :CGS)+期末棚卸資産(Ending Inventory)

6.売上原価(Cost of Goods Sold)の計算

売上原価(Cost of Goods Sold:CGS)は、以下のように計算されます。

売上原価(Cost of Goods Sold :CGS)

=期首棚卸資産(Beginning Inventory)

+当期仕入(Purchase)

ー期末棚卸資産(Ending Inventory)

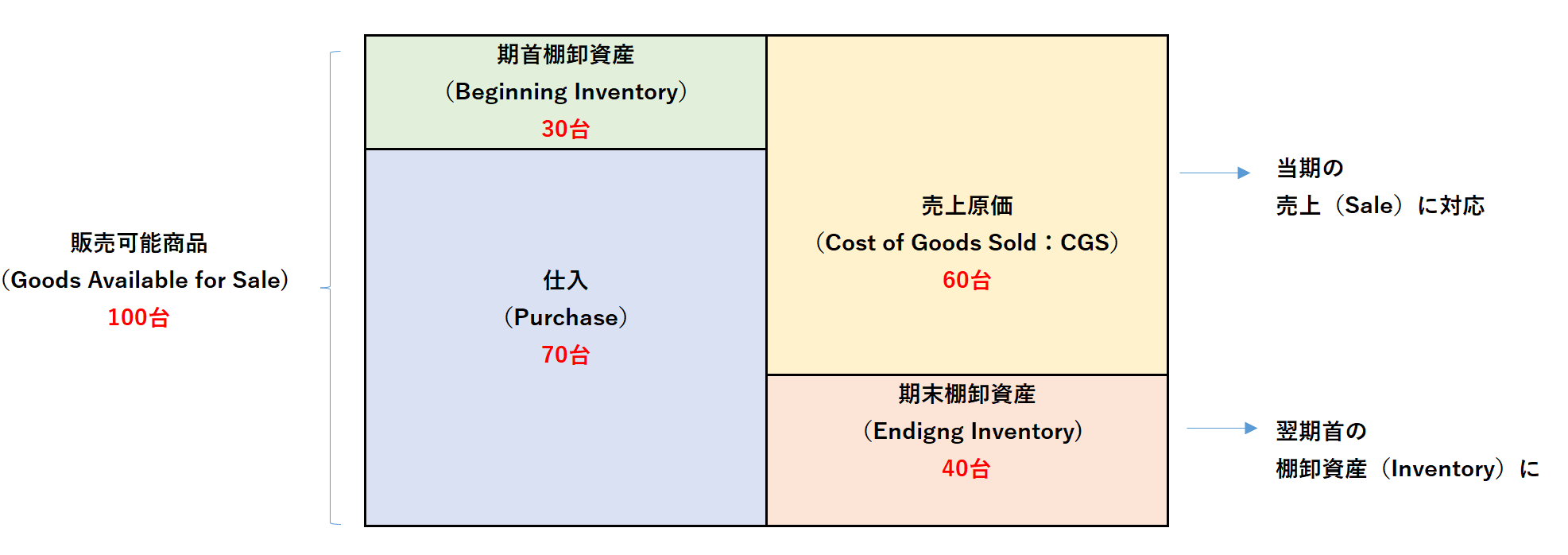

個数(Quantity)と金額(Amount)のそれぞれで、当期の商品(Merchandise)の動きを見てみましょう。

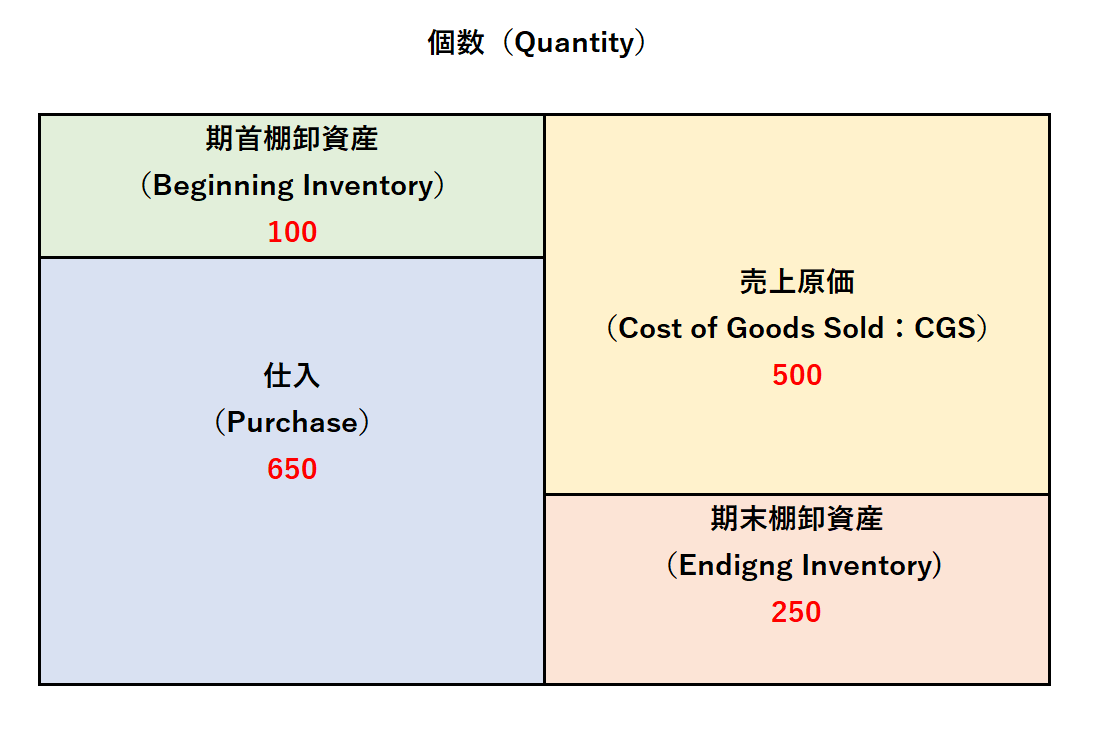

(1)当期の商品(Merchandise)の個数(Quantity)

まず、個数(Quantity)で当期の商品(Merchandise)の動きを見ます。

販売用のコンピュータについて

- 期首に30台あった

- 期中に70台購入

- 販売できるのは100台(30台+70台)

- 当期中に60台販売

- 期末に40台残った(100台-60台)

つまり、以下のようになります。

- 期首棚卸資産(Beginning Inventory):30台

- 当期仕入(Purchase):70台

- 販売可能商品(Goods Available for Sale):100台

- 期末棚卸資産(Ending Inventory):40台

- 売上原価(Cost of Goods Sold :CGS):60台

図で示すと以下のようになります。

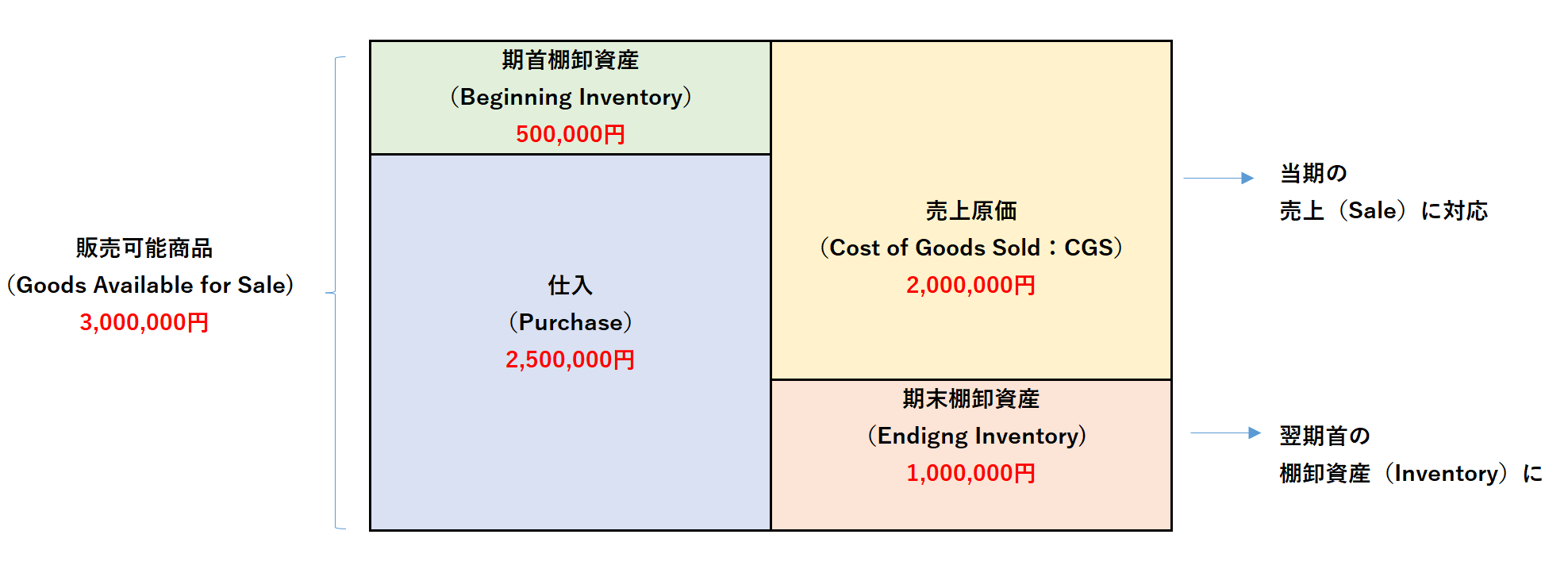

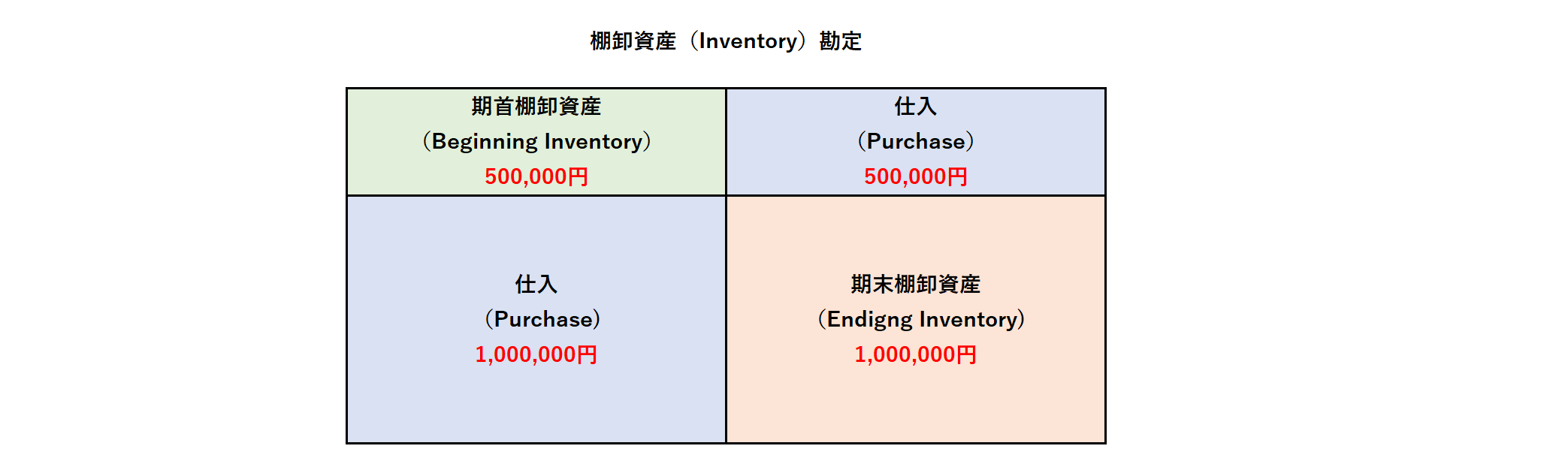

(2)当期の商品(Merchandise)の金額(Amount)

つぎに、金額(Amount)で当期の商品(Merchandise)の動きを見ます。

販売用のコンピュータについて

- 期首に500,000円あった

- 期中に2,500,000円購入

- 販売できるのは3,000,000円(500,000円+2,500,000円)

- 当期中に2,000,000円販売

- 期末に1,000,000円残った(3,000,000円ー2,000,000)

つまり、以下のようになります。

- 期首棚卸資産(Beginning Inventory):500,000円

- 当期仕入(Purchase):2,500,000円

- 販売可能商品(Goods Available for Sale):3,000,000円

- 期末棚卸資産(Ending Inventory):1,000,000円

- 売上原価(Cost of Goods Sold :CGS):2,000,000円

図で示すと以下のようになります。

差額で売上原価(Cost of Goods Sold:CGS)を計算する理由

売上原価(Cost of Goods Sold:CGS)は、販売可能商品(Goods Available for Sale)から、期末棚卸資産(Ending Inventory)を控除して計算します。

売上原価(Cost of Goods Sold:CGS)を先に計算せず、期末棚卸資産(Ending Inventory)を先に計算するのは、以下の理由によります。

- 販売(Sale)してしまって手元にない分を決算期末に計算するのは難しいから

- 通常、期末に手元に残る商品(Merchandise)は、販売(Sale)した商品(Merchandise)より少ないので、金額が小さい方を計算する方が楽だから

7.売上原価(Cost of Goods Sold:CGS)の仕訳

売上原価(Cost of Goods Sold:CGS)は、販売可能商品(Goods Available for Sale)と期末棚卸資産(Ending Inventory)の差で計算できます。

この考え方を取引として反映するため、決算時に以下の仕訳(Journal Entry)を入れます。

結果として、仕入(Purchase)勘定に残る金額が、売上原価(Cost of Goods Sold:CGS)となります。

売上原価(Cost of Goods Sold:CGS)の仕訳

期中の仕入(Purchase)処理:信用取引(On Account)とする

仕入(Purchase)/買掛金(Accounts Payable :AP)

決算整理仕訳1:期首棚卸資産(Beginning Inventory)を仕入(Purchase)勘定に移す

仕入(Purchase)/期首繰越商品(Beginning Inventory)

決算整理仕訳2:仕入(Purchase)勘定から期末棚卸資産(Ending Inventory)分を除く

期末繰越商品(Ending Inventory)/仕入(Purchase)

決算整理仕訳1により、仕入(Purchase)に期首棚卸資産(Beginning Inventory)を足すことで、仕入(Purchase)勘定で販売可能商品(Goods Available for Sale)を計算することになります。

決算整理仕訳2により、販売可能商品(Goods Available for Sale)から期末棚卸資産(Ending Inventory)を控除することで、仕入(Purchase)勘定に売上原価(Cost of Goods Sold:CGS)を残すことになります。

日商簿記3級を勉強したことがあれば、棚卸資産(Inventory)の決算仕訳については、「しーくり、くりしー」と覚えたのではないでしょうか。

仕入/期首繰越商品

期末繰越商品/仕入

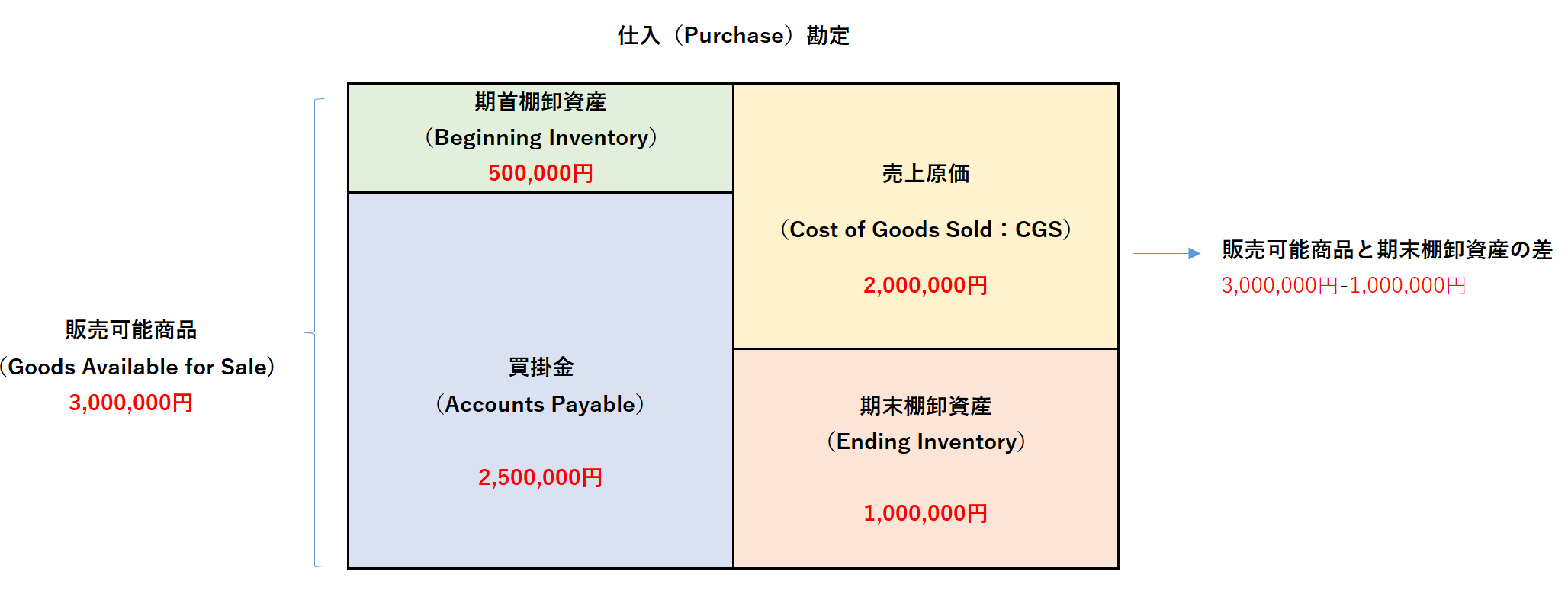

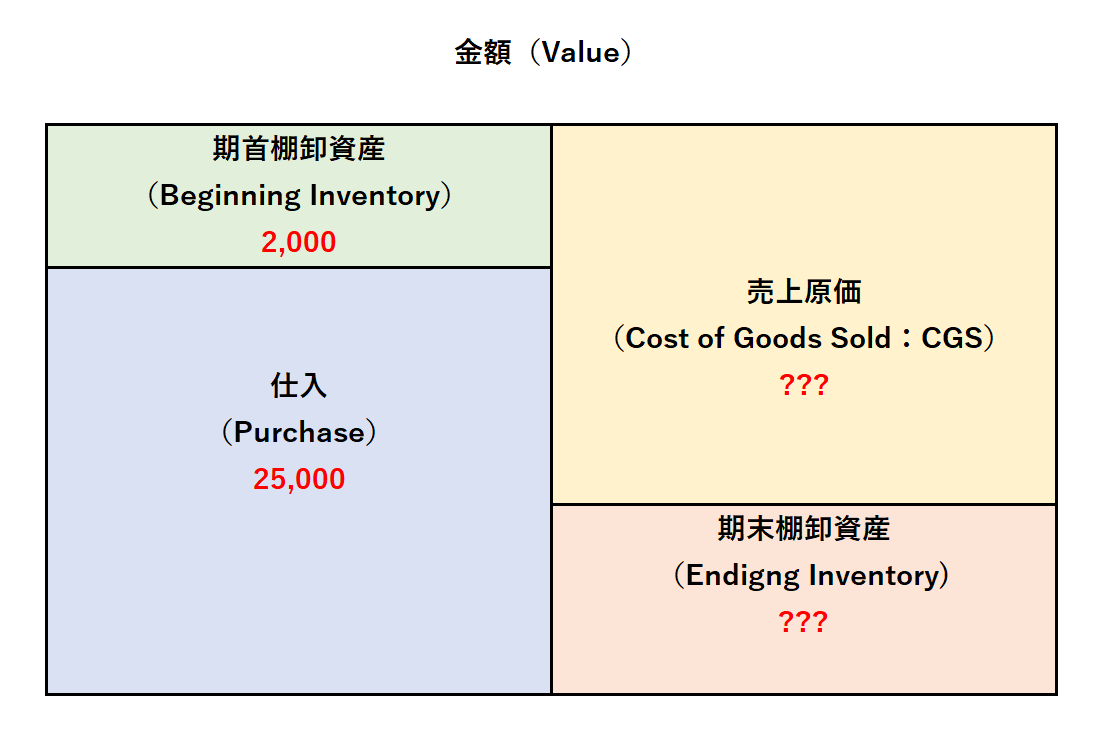

数字を入れて売上原価(Cost of Goods Sold:CGS)の仕訳を見てみましょう。

販売用のコンピュータについて

- 期首に500,000円あった

- 期中に2,500,000円購入

- 期末に1,000,000円残った

- 売上原価は?

仕訳は以下のようになります。

期中の仕入(Purchase)処理:信用取引(On Account)とする

仕入(Purchase)2,500,000/買掛金(Accounts Payable :AP)2,500,000

決算整理仕訳1:期首棚卸資産(Beginning Inventory)を仕入(Purchase)勘定に移す

仕入(Purchase)500,000/期首繰越商品(Beginning Inventory)500,000

決算整理仕訳2:仕入(Purchase)勘定から期末棚卸資産(Ending Inventory)分を除く

期末繰越商品(Ending Inventory)1,000,000/仕入(Purchase)1,000,000

算式では以下のようになります。

販売可能商品(Goods Available for Sale)3,000,000

=期首棚卸資産(Beginning Inventory)500,000

+仕入(Purchase)2,500,000

売上原価(Cost of Goods Sold)2,000,000

=販売可能商品(Goods Available for Sale)3,000,000

ー期末棚卸商品(Ending Inventory)1,000,000

図で示すと以下のようになります。

8.商品購入および売上原価(Cost of Goods Sold)計算の処理方法

商品(Merchandise)購入の処理方法は、2つあります。

商品(Merchandise)購入の処理方法

- 棚卸計算法(Periodic Inventory Method):仕入(Purchase)勘定を使う

- 継続記録法(Perpetual Inventory Method):商品(Merchandise)勘定を使う

(1)棚卸計算法(Periodic Inventory Method)

今まで見てきた仕訳(Journal Entry)では、仕入れた商品(Merchandise)を全て損益計算書(Profit and Loss Statement:PL)項目である仕入(Purchase)勘定で処理してきました。

よって、貸借対照表(Balance Sheet:BS)上の繰越商品勘定は、期首の残高が期末まで持ち越されることとなります。

期末に残高を計算して、売上原価(Cost of Goods Sold:CGS)を算出します。

この方法を棚卸計算法(Periodic Inventory Method)といいます。

(2)継続記録法(Perpetual Inventory Method)

商品の購入なので、仕入(Purchase)に関する仕訳(Journal Entry)については、会社に起こったのは商品が増えたことと考えることも可能です。

その場合は、仕入れた商品(Merchandise)の仕訳(Journal Entry)の際に、全て貸借対照表(Balance Sheet :BS)上の資産(Assets)項目である商品(Merchandise)勘定を使います。

その商品(Merchandise)が販売されたら、実際に払い出された物を算出し、売上原価(Cost of Goods Sold:CGS)勘定を使って経理処理します。

この方法を継続記録法(Perpetual Inventory Method)といいます。

商品(Merchandise)購入の2つの処理方法

- 棚卸計算法(Periodic Inventory Method)

- 継続記録法(Perpetual Inventory Method)

9.売上原価(Cost of Goods Sold:CGS)の計算と期末棚卸資産(Ending Inventory)の評価

売上原価(Cost of Goods Sold:CGS)の計算には、期末棚卸資産(Ending Inventory)の評価が必要となります。

期首棚卸資産(Beginning Inventory)は、前期末の数字を引き継ぎ、当期仕入(Purchase)は購入(Purchase)した額の合計であるため、それぞれの金額は確定しています。

期首棚卸資産(Beginning Inventory)と当期仕入(Purchase)の合計によって、販売可能(Goods Available for Sale)の額が算出されます。

通常は、ここから期末棚卸資産(Ending Inventory)を控除することで、売上原価(Cost of Goods Sold:CGS)を算出します。

よって、売上原価(Cost of Goods Sold:CGS)の計算をする際に、期末棚卸資産(Ending Inventory)をいくらとするかという、棚卸資産の評価(Inventory Valuation)が重要になるわけです。

- 期首から持っていた商品(Merchandise)と当期に購入した商品(Merchandise)の合計額である販売可能商品は、期末において売れたか、売れ残ったかのどちらかになることを前提とします。

- ですが、実際は、商品は販売されたか、在庫となったかだけではなく、盗難や火災による消失など、売れたか、売れ残ったかのどちらにもならない場合があります。

10. 棚卸資産の評価(Inventory Valuation)

棚卸資産(Inventory Valuation)は、原則として取得原価(Acquisition Cost)、つまり買った時の値段により評価(Evaluate)されます。

しかし、会社は期中に何度も仕入(Purchase)を行い、同じ商品であっても仕入の数や取得時期によって、単価(Unit Price)が異なる場合があります。

1つ1つの商品(Merchandise)をその個体数ごとにいつ、いくらで仕入れ(Purchase)、いついくらで売れた(Sale)かを追うことができれば、一番正しい期末棚卸資産(Ending Inventory)の計算が可能です。

ですが、実際は、期中に何度も仕入れる(Purchase)ため、いつ仕入れた物か、いつ売れたのかを個別に追うのは不可能です。

よって、会社は、一定の計算方法に基づいて、売上原価(Cost of Goods Sold:CGS)に対応する販売された分と、期末棚卸資産(Ending Inventory)に対応する残っている分を計算・評価することにしています。

11.コストフローの仮定(Cost Flow Assumption)

売上原価(Cost of Goods Sold:CGS)を知るためには、期末棚卸資産(Ending Inventory)がいくらなのかが問題となります。

しかし、現実には個体ごとに計算することは不可能なので、期末棚卸資産(Ending Inventory)を計算する際には、どの商品が売れて、どの商品が残っているという、コストフローの仮定(Cost Flow Assumption)が必要となります。

実際の物の流れとは別に、合理的な仮定に基づき、期末棚卸資産(Ending Inventory)を計算します。

このコストフローの仮定(Cost Flow Assumption)をどうするかによって、売上原価(Cost of Goods Sold:CGS)と期末棚卸資産(Ending Inventory)の金額が変わり、利益金額も変わってきます。

12.棚卸資産の評価方法(Inventory Valuation Methods)

会計基準では、いくつかの合理的と考えられるコストフローの仮定(Cost Flow Assumption)に基づき、会社が決められた方法の中から棚卸資産の評価方法(Valuation Methods)を選択採用することとしています。

代表的な棚卸資産の評価方法(Inventory Valuation Methods)は、以下の4つです。

棚卸資産の評価方法(Inventory Valuation Methods)

- 個別法(Specific Identification)

- 総平均法(Weighted-Average)

- 先入先出法(First-in First-out :FIFO)

- 後入先出法(Last-in First-out :LIFO)

それぞれの棚卸資産の評価方法(Inventory Valuation Methods)による計算例を見ていきましょう。

前提は以下の通りとします。

期首及び当期仕入

| 日付 | 期首/当期仕入

(Beginning Inventory/Purchase) |

個数

(Quantity) |

単価

(Unit Cost) |

合計

(Total Cost) |

| 7月1日 | 期首棚卸資産 | 100 | 20 | 2,000 |

| 10月26日 | 仕入1 | 300 | 30 | 9,000 |

| 2月4日 | 仕入2 | 150 | 40 | 6,000 |

| 2月17日 | 仕入3 | 200 | 50 | 10,000 |

| 販売可能商品 | 750 |

売上および期末

- 当期中の売上(Sale)500個

- 期末棚卸資産(Ending Inventory)250個

販売可能商品は750個で、500個は売れて、250個は売れ残った

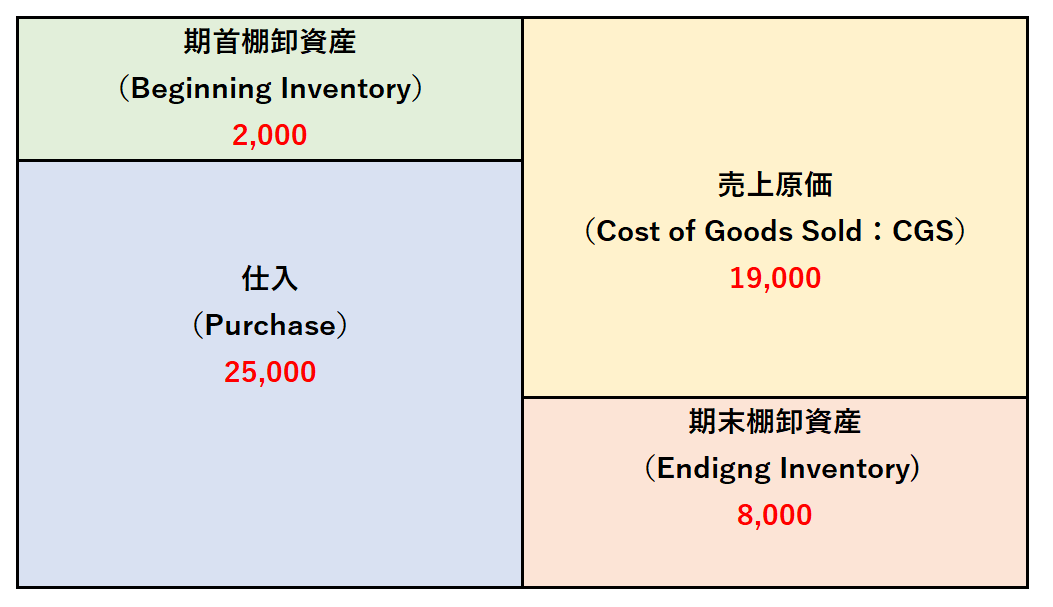

(1)個別法(Specific Identification)

個別法(Specific Identification)とは、どの商品(Merchandise)が売れ、どの商品が残っているかを個別に把握して、期末棚卸資産(Ending Inventory)を計算する方法です。

販売(Sale)した商品(Merchandise)の仕入値(Inventory Cost)を個別に把握していれば良いのですが、品目数や取引量が多い場合には、いちいち売った商品(Merchandise)の仕入額を管理するのは煩雑すぎです。

よって、一般の会社ではこの方法はあまり使われません。

宝石などの高価でかつ少量(毎日たくさん売れるわけではない物で、いつ買ったか、どれが売れたのかがはっきりと分かる物)の棚卸資産の管理に使われます。

前提では、500個売れたのですが、たとえば、10月26日に30円で仕入れた300個と、2月17日に50円で仕入れた200個の内訳からなると会社が決めたとします。

期末に残っているのは250個なので、会社が決めた売れた物のデータによれば、残った250個の内訳は、期首から持ち越された20円が100個と、2月4日に仕入れた40円が150個となります。

| 日付 | 期首/当期仕入

(Beginning Inventory/Purchase) |

個数(Quantity) | 単価(Unit Cost) | 合計(Total Cost) | |

| 7月1日 | 期首棚卸資産 | 100 | 20 | 2,000 | |

| 10月26日 | 仕入1 | 300 | 30 | 9,000 | 販売 |

| 2月4日 | 仕入2 | 150 | 40 | 6,000 | |

| 2月17日 | 仕入3 | 200 | 50 | 10,000 | 販売 |

売れた500個→売上原価(Cost of Goods Sold:CGS)

30円×300個+50円×200個=19,000円

残った250個→期末棚卸資産(Ending Inventory)

20円×100個+40円×150個=8,000円

個別法(Specific Identification)

- 本当に正しい方法

- 煩雑すぎる

- 利益操作が可能

- 個体ごとに計算するので正しい方法。

- だが、売った商品(Merchandise)を個別に把握するのは煩雑すぎるため、大量の商品を扱う業種には適さない。

- 売ってしまった商品(Merchandise)の仕入単価をどの仕入(Purchase)にするかは会社の判断であり、利益操作が可能。

(2)総平均法(Weighted-Average)

総平均法(Weighted-Average)とは、期首棚卸資産(Beginning Inventory)と仕入(Purchase)の総平均単価(Average Unit Cost)を基に、期末棚卸資産(Ending Inventory)を計算する方法です。

個々の取引で発生した金額の合計額を個数の合計で割って、1個当たりの単価である総平均単価(Average Unit Cost)を算出します。

次に、期末棚卸資産(Ending Inventory)の個数(Quantity)に総平均単価(Average Unit Cost)をかけて、期末棚卸資産(Ending Inventory)の金額を算出します。

期末棚卸資産(Ending Inventory)

=総平均単価(Average Unit Cost)

×期末棚卸資産(Ending Inventory)の個数(Quantity)

総平均単価(Average Unit Cost)

=(期首棚卸資産の金額+当期仕入の金額)/(期首棚卸資産の個数+当期仕入の個数)

総平均単価(Average Unit Cost)が計算されれば、期末棚卸資産(Ending Inventory)も売上原価(Cost of Goods Sold:CGS)も、個数(Quantity)を乗じることによって簡単に計算できます。

| 日付 | 期首/当期仕入

(Beginning Inventory/Purchase) |

個数(Quantity) | 単価(Unit Cost) | 合計(Total Cost) |

| 7月1日 | 期首棚卸資産 | 100 | 20 | 2,000 |

| 10月26日 | 仕入1 | 300 | 30 | 9,000 |

| 2月4日 | 仕入2 | 150 | 40 | 6,000 |

| 2月17日 | 仕入3 | 200 | 50 | 10,000 |

| 750 | 27,000 |

総平均単価(Average Unit Cost)は、36円です(27,000円÷750個)。

売れた500個→売上原価(Cost of Goods Sold :CGS)

36円×500個=18,000円

残った250個→期末棚卸資産(Ending Inventory)

36円×250個=9,000円

総平均法(Weighted-Average)

- 総平均単価(Average Unit Cost)が算出されれば、計算が簡単

- 期末になるまで単価が計算できない

- 決算期末になるまで、総平均単価(Average Unit Cost)が計算できないため、期末になるまで売上原価(Cost of Goods Sold:CGS)が計算できないという欠点あり。

- 実務上は、期中は仮の総平均単価(Average Unit Cost)を使い、期末に正式な総平均単価(Average Unit Cost)を計算する方法を採用。

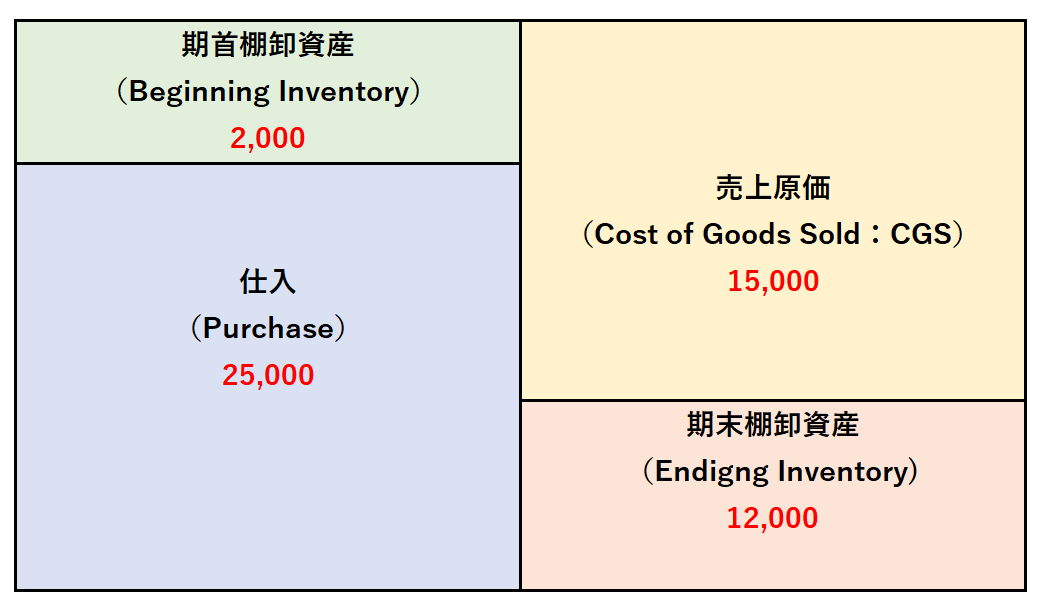

(3)先入先出法(First-in First-out :FIFO)

先入先出法(First-in First-out:FIFO)は、先に仕入れた物から順番に売れ、期末棚卸資産(Ending Inventory)は最新に仕入れた物からなると仮定し、期末棚卸資産(Ending Inventory)を計算する方法です。

実際の物の流れは無視して、先に仕入れた物から先に売れ、後に仕入れた物が売れ残っているというコストフローの仮定(Cost Flow Assumption)に基づく考え方です。

一般的な商品(Merchandise)の流れは、通常は古い物から順に売り、新しい物が期末棚卸資産(Ending Inventory)として残っているため、物の流れに即した方法と言えます。

| 日付 | 期首/当期仕入

(Beginning Inventory/Purchase) |

個数(Quantity) | 単価(Unit Cost) | 合計(Total Cost) | |

| 7月1日 | 期首棚卸資産 | 100 | 20 | 2,000 | |

| 10月26日 | 仕入1 | 300 | 30 | 9,000 | |

| 2月4日 | 仕入2 | 150 | 40 | 6,000 | 残り50個 |

| 2月17日 | 仕入3 | 200 | 50 | 10,000 | 残り200個 |

| 750 | 27,000 |

残った250個→期末棚卸資産(Ending Inventory)

50円×200個+40円×50個=12,000円

売れた500個→売上原価(Cost of Goods Sold :CGS)

27,000円‐12,000円=15,000円

先入先出法(First-in First-out :FIFO)

- 一般的な物の流れに沿った仮定に基づく

- インフレーションの時は、正しい損益計算ができない可能性がある

- 古い物の取得価額から順に、売上原価(Cost of Goods Sold:CGS)が計算される。

- よって、物価が著しく上昇するインフレーションの場合、売上(Sale)と売上原価(Cost of Goods Sold:CGS)との対応が正しくなくなる可能性あり。

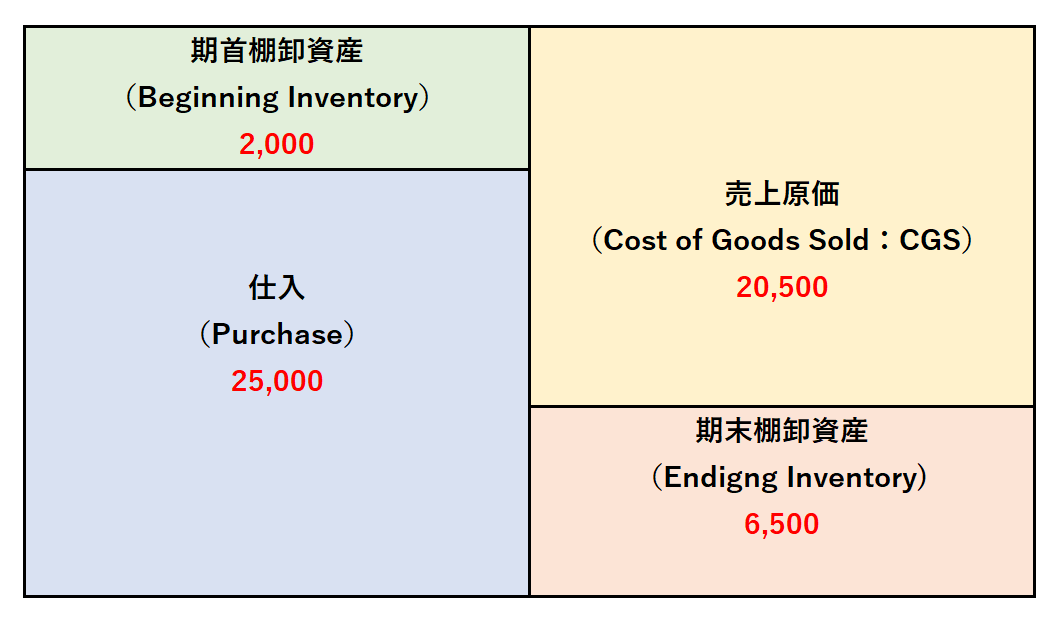

(4)後入先出法(Last-in First-out :LIFO)

後入先出法(Last-in First-out:LIFO)は、最新に仕入れた物から順番に売れ、期末棚卸資産(Ending Inventory)は最古に仕入れた物からなると仮定し、期末棚卸資産(Ending Inventory)を計算する方法です。

物の流れは無視して、あとから仕入れた物から先に売れ、昔仕入れた物が売れ残っているというコストフローの仮定(Cost Flow Assumption)に基づく考え方です。

| 日付 | 期首/当期仕入

(Beginning Inventory/Purchase) |

個数(Quantity) | 単価(Unit Cost) | 合計(Total Cost) | |

| 7月1日 | 期首棚卸資産 | 100 | 20 | 2,000 | 残り100個 |

| 10月26日 | 仕入1 | 300 | 30 | 9,000 | 残り150個 |

| 2月4日 | 仕入2 | 150 | 40 | 6,000 | |

| 2月17日 | 仕入3 | 200 | 50 | 10,000 | |

| 750 | 27,000 |

残った250個→期末棚卸資産(Ending Inventory)

20円×100個+30円×150個=6,500円

売れた500個→売上原価(Cost of Goods Sold :CGS)

27,000円‐6,500円=20,500円

後入先出法(Last-in First-out:LIFO)

- 一般的な物の流れと逆

- デフレーションの時は、正しい損益計算ができない可能性がある

- 新しい物の取得価額から順に、売上原価(Cost of Goods Sold:CGS)が計算される。

- よって、デフレーションの場合、売上(Sale)と売上原価(Cost of Goods Sold:CGS)との対応が正しくなくなる可能性あり。

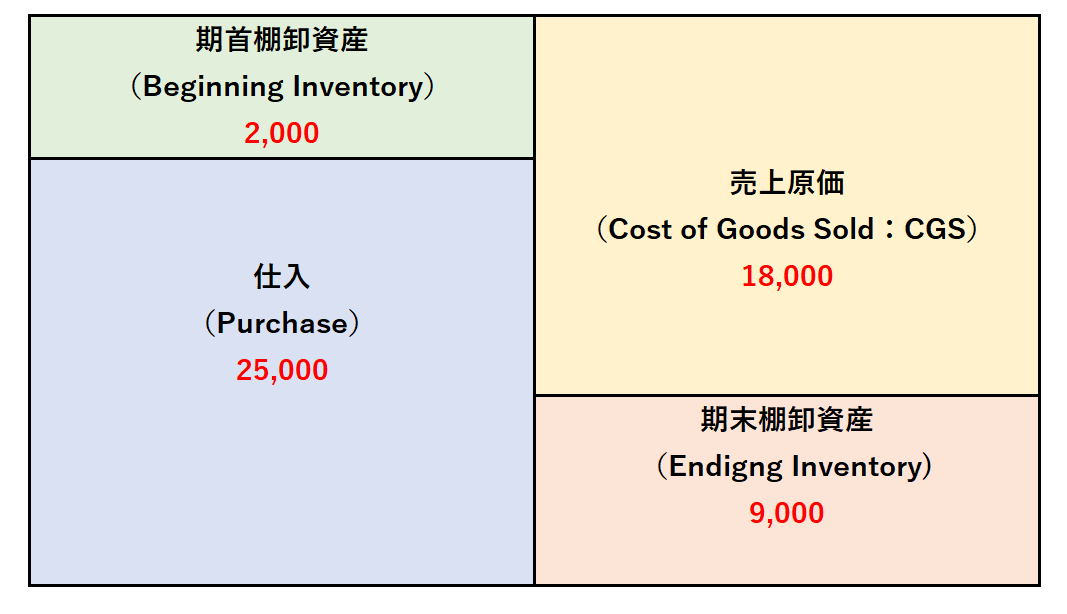

(5)4つの棚卸資産評価法(Inventory Valuation Methods)の比較

代表的な4つの棚卸資産評価法(Inventory Valuation Methods)で、売上原価(Cost of Goods Sold:CGS)と期末棚卸資産(Ending Inventory)を計算しました。

| 売上原価(CGS) | 期末棚卸資産(Ending Inventory) | |

| 個別法(Specific Identification) | 19,000 | 8,000 |

| 総平均法(Weighted-Average) | 18,000 | 9,000 |

| 先入先出法(First-in First-out) | 15,000 | 12,000 |

| 後入先出法(Last-in First-out) | 20,500 | 6,500 |

同じ条件でも、採用する棚卸資産評価法(Inventory Valuation Methods)により、売上原価(Cost of Goods Sold:CGS)と期末棚卸資産(Ending Inventory)の金額が異なることが分かります。

ただし、これは一会計期間のみの比較であり、会社の損益を長期間でみれば、販売可能(Goods Available for Sale)の額が同じであるため、売上原価(Cost of Goods Sold:CGS)と期末棚卸資産(Ending Inventory)の金額は平準化されます。

採用する棚卸資産の評価方法(Inventory Valuation Methods)によって、売上原価(Cost of Goods Sold:CGS)が変わり、その期の期間損益も変わる。

13.継続適用の原則(Principle of Consistency)

利益(Profit)は、売上額から売上原価(Cost of Goods Sold:CGS)を控除して算出されます。

また、採用する棚卸資産の評価方法(Inventory Valuation Methods)により、一会計期間における期末棚卸資産(Ending Inventory)および売上原価(Cost of Goods Sold:CGS)は変わり、利益(Profit)の額も変わってきます。

いったん採用した評価方法(Valuation Methods)を正当な理由なく変更することは、利益操作(Manipulation)に繋がり、正しい会社の情報を財務諸表(Financial Statements:FS)の利用者に与えることができないことになってしまいます。

よって、作成される会計情報の公平性を保つため、会計基準は同じ評価方法を毎期継続して適用しなければならないと定められています。

継続適用の原則(Principle of Consistency)

恣意性を排除するため、正当な理由がない限り、評価方法(Valuation Methods)の変更は認められない。

以上、「【英文会計入門講座】<第4回>棚卸資産について英語で理解しましょう」でした。

会社のメインの業務である売上に関連して、棚卸資産について英語で理解できましたか?

ぜひ、【英文会計無料問題集】英文会計入門講座<第4回>の練習問題と解答 で理解を確かめていただくか、<第5回>現金やその他の債権債務について英語で理解しましょうにお進みください。

英文会計を学んだ後のステップ

英文会計の基礎がわかってくると、次に考えたいのは「学んだ知識をどう活かすか」です。

英文会計は、英文決算書の理解だけでなく、外資系企業やグローバル企業の経理・財務、USCPA(米国公認会計士)の学習にもつながります。

目的に合わせて、気になる内容を確認してみてください。

1. 英文会計を基礎から学びたい方へ

Balance Sheet、Income Statement、Assets、Liabilities、Revenue、Expenses などの基本用語に慣れると、英文決算書を読みやすくなります。

2. USCPAに興味がある方へ

英語と会計をキャリアに活かしたい方には、USCPA(米国公認会計士)も選択肢になります。

USCPAは、会計・監査・税務・ビジネス法などを英語で学ぶ資格です。受験資格や不足単位、費用、学習期間などを確認してから始めましょう。

受験資格や不足単位が不安な方は、USCPA講座を扱う予備校の無料説明会で確認してみるのも一つの方法です。

3. 英文経理・外資系経理に興味がある方へ

英文会計は、外資系企業やグローバル企業の経理・財務職でも活かしやすい知識です。

英語を使う経理の仕事に興味がある方は、英文経理への転職準備もあわせて確認しておきましょう。