【英文会計入門講座】<第1回>基本的な会計用語を英語で覚えていきましょう

英文会計を初めて学習する方のための無料講座です。

当記事は、「英文会計入門講座」の1回目となります。

大事な会計用語には英語を併記しています。

会計用語は英語でどのように言うのか覚えていきましょう。

USCPA英文会計学院の「英文会計無料講座」が役に立つ人

- 初めて英文会計を学習する人

- 英文会計の実務が知りたい人

- 英文会計の中上級の知識が得たい人

- USCPA(米国公認会計士)のため、英文会計の学習をしている人

- ACCA(英国勅許公認会計士)の学習をしている人・しようと考えている人

- 仕事などで、英語で会計を理解する必要がある人

- 英語が得意で、会計の知識を身につけてキャリアアップしたい人

英文会計の学習をしている方へ

英文会計の最高峰資格は、USCPA(米国公認会計士)というアメリカの公認会計士資格です。

USCPAについて詳しく知りたい場合、アビタスというUSCPA予備校から資料を取り寄せてみてください(もちろん無料です)。

╲無料・すぐ読める・オンライン参加可能/

USCPAの短期合格のコツ・資格の活かし方は『USCPAになりたいと思ったら読む本』を読んでみてください。

1.会計(Accounting)とは?

そもそもですが、会計(Accounting)とは何でしょうか?

ひとことで言うと、会計(Accounting)は「財務諸表(Financial Statement :FS)を作成するルール」です。

この「財務諸表」というのは、「会社の状況を説明するために作成する会社の成績表」のことです。

会社の関係者は、会社の財務状態や営業成績に興味を持っています。

よって、会社は関係者に、会社の状況を説明する義務があります。

会社は、会社の財務状態や営業成績を説明をする際、誰もが同じ理解ができるように、決められたルールに従う必要があります。

そのルールが会計(Accounting)なわけです。

会計(Accounting)は、各国の歴史や各会社の取引(Transaction)の状況により、独自に発達してきました。

そのため、日本では日本の、そして米国では米国の、固有の会計(Accounting)の考え方があります。

最近は企業取引の国際化により、会計(Accounting)は統一の方向にあります。

会社の取引(Transaction)は国を越え、一国内ではおさまらなくなり、より汎用的なルールが必要になってきたためです。

国際間で統一された会計(Accounting)のルールが求められるようになっています。

会計(Accounting)とは、財務諸表(Financial Statements :FS)を作成するルールのこと

2.簿記(Bookkeeping)とは?

簿記(Bookkeeping)という言葉もよく聞くと思います。

簿記(Bookkeeping)というのは、帳簿を記入する(Bookをkeepする)という意味。

会社の帳簿を付ける方法を指します。

会社は毎日たくさんの取引(Transaction)を行っていますが、それを文章で表現するのは大変ですし、正確に伝わらないでしょう。

そこで、取引(Transaction)を一定の方法に従って数字と勘定科目(Account)で簡潔に表現することになりました。

その方法が簿記(Bookkeeping)です。

簿記(Bookkeeping)は会計(Accounting)の一部です。

ですが、各国で固有の考え方がある会計(Accounting)と違って、簿記(Bookkeeping)のルールは世界共通です。

簿記(Bookkeeping)には、簡便的な単式簿記(Single Entry Bookkeeping)と複式簿記(Double-side Entry Bookkeeping)があります。

会社で使われる簿記(Bookkeeping)は、通常は複式簿記(Double-side Entry Bookkeeping)です。

簿記(Bookkeeping)とは、会社の帳簿を付ける方法のこと

3.財務諸表(Financial Statement :FS)とは?

財務諸表(Financial Statement:FS)は、会社の経済活動を報告する(Report)書類のことです。

会社の関係者は、

- 会社にどのくらいの財産があるのか

- 会社がどれだけ儲かっているのか

- 会社の資金の流れがどうなっているのか

という情報を財務諸表(Financial Statement :FS)から得ます。

そして、その情報に基づき会社に関する意思決定を行います。

財務諸表(Financial Statement :FS)には、

- 貸借対照表(Balance Sheet :BS)☜一定時点の財産の状態

- 損益計算書(Profit and Loss Statement :PL) ☜一定期間の儲けや損失

- キャッシュフロー計算書(Cash Flow Statement :CS) ☜一定期間のお金の状態

の3種類があります。

財務諸表(Financial Statement :FS)の種類

- 貸借対照表(Balance Sheet :BS)

- 損益計算書(Profit and Loss Statement :PL)

- キャッシュフロー計算書(Cash Flow Statement :CS)

4.会計基準(Accounting Principles)とは?

会計基準(Accounting Principles)というのは、ルールブックのようなものです。

財務諸表(Financial Statements :FS)は、投資、融資、合併買収、取引、業績評価などの目的で使われます。

もし、会社の経営者が自分の都合の良いように数字を作り上げてしまったら、情報提供の意味がありません。

よって、誰が作っても同じ財務諸表(Financial Statements :FS)になるように、一定のルールが必要となります。

このルールを会計基準(Accounting Principles)と呼びます。

一般に公正妥当と認められた会計基準のことをGAAP(Generally Accepted Accounting Principles)と言います。

日本の会計基準は、Japanese GAAP(Generally Accepted Accounting Principles) と呼ばれます。

企業会計原則(Accounting Principles)や財務諸表規則(Regulations of Financial Statements)などです。

企業会計原則(Accounting Principles)は、金融庁企業会計審議会という政府機関が設定しています。

米国の会計基準は、US GAAP(Generally Accepted Accounting Principles)と呼ばれます。

財務会計基準委員会(Financial Accounting Standards Board :FASB)という民間団体が設定する財務会計基準(Statements of Financial Accounting Standards:FAS)などです。

米国は、以前から取引(Transaction)が自由であり、投資家保護や情報開示を重要視してきたため、会計基準(Accounting Principles)にも、情報開示に関する規定が多く含まれます。

取引(Transaction)のボーダレス化によって、グローバルスタンダードとなる会計基準(Accounting Principles)が必要となった。

- 帳簿付けのみをする人:ブックキーパー(Bookkeeper)

- 会計基準に準拠して財務報告まで行える人:アカウンタント(Accountant)

単なる作業者であるブックキーパー(Bookkeepier)ではなく、会計(Accounting)の目的を念頭に常に置くアカウンタント(Accountant)を目指しましょう。

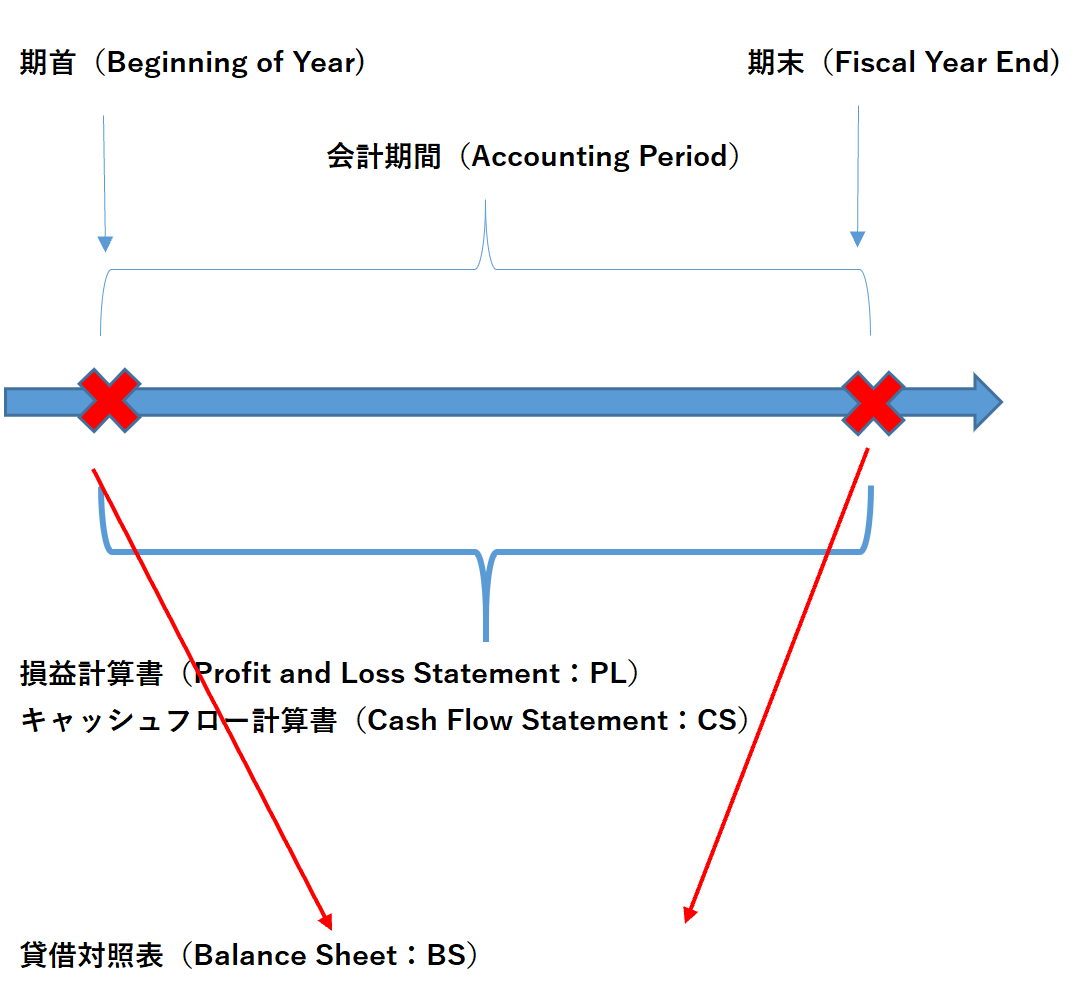

5.会計期間(Accounting Period)とは?

会計期間(Accounting Period)とは、区切られた一定期間を言います。

会社は永久に存続すること(Going Concern)が前提なので、財務諸表(Financial Statements :FS)作成のために、一定期間で区切る必要があります。

通常、会社は1年を1つの期間とし、1年が終わった時点で数字を締めます。

この数字を締める作業を決算(Closing)と呼びます。

1年間の会計期間(Accounting Period)をさらに

- 半年(Semiannually、6か月)

- 四半期(Quarterly、3か月)

- 月次(Monthly、1か月)

に分け、それぞれの期間で数字を締めて報告します(Reporting)。

また、会計期間(Accounting Period)の最初の日は期首(Beginning of Year)、最後の日は期末または決算日(Fiscal Year End)と呼びます。

会計期間(Accounting Period)をいつからいつまでにするかは、会社が定款(会社の運営ルール)に定めることにより、任意に決めることができます。

日本では4月1日から翌年の3月31日、米国では1月1日から12月31日を会計期間(Accounting Period)にする会社が多いです。

会計期間(Accounting Period)とは、財務諸表(Financial Statements:FS)を作成するために区切った一定期間のこと

- 監査報酬を安くするため、わざと4月1日から翌年の3月31日、1月1日から12月31日以外の期間を会計期間(Accounting Period)とする会社もあります。

- BIG4監査法人自体も、繁忙期を避けるため、7月1日から6月30日まで(EY、KPMG、PwC)や6月1日から5月31日(トーマツ)にしています。

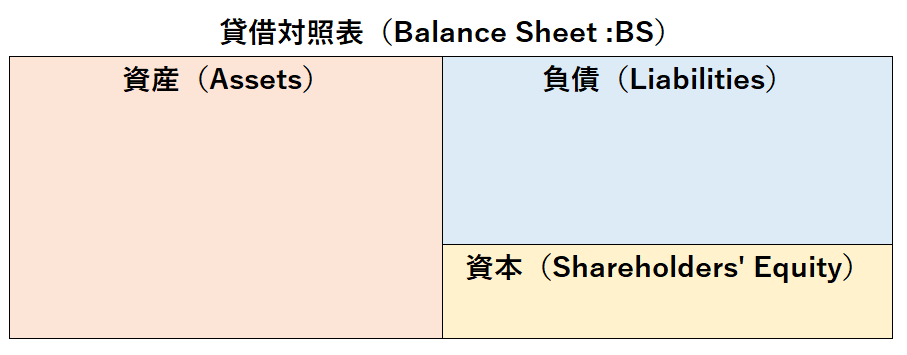

6.貸借対照表(Balance Sheet :BS)とは?

貸借対照表(Balance Sheet:BS)は、一定時点での会社の財務状態(Financial Position)を表します。

財務状態(Financial Position)とは、会社がどうやって会社の財産を調達し、調達した財産をどうやって運用しているかということです。

つまり、一定時点で、いくら財産や借金があるかという会社の価値を示します。

貸借対照表(Balance Sheet :BS)には、資産(Assets)、負債(Liabilities)、資本(Shareholders’ Equity)という3つの構成要素があります。

(1)資産(Assets)

資産(Assets)は、会社の活動に必要な経済的資源(Economic Resources)です。

調達した資金をどのように使っているか勘定科目(Accounts)で表します。

一定時点での会社のプラスの財産です。

資産(Assets)には、財貨(目に見えるプラスの財産)と債権(目に見えないプラスの権利)があります。

財貨(目に見えるプラスの財産)の例

- 現金(Cash)

- 受取手形(Note Receivables)

- 棚卸資産(Inventory)

- 建物(Building)

- 機会(machinery)

債権(目に見えないプラスの財産)の例

- 売掛金(Accounts Receivable)

- 貸付金(Loan Receivable)

資産(Assets)とは、調達した資金の運用状況を示す、プラスの財産のこと

(2)負債(Liabilities)

負債(Liabilities)は、会社の活動に必要な資金を債務(Debts)として受け入れた、返済義務のある他人資本からの資金調達を表します。

一定時点での会社のマイナスの財産です。

負債(Liabilities)は返済の義務、つまり債務です。

負債(Liabilities)の例

- 買掛金(Accounts Payable)

- 借入金(Loan Payable)

負債(Liabilities)とは、資金調達の源泉が外部からの借入であり、返済義務があることを示す

(3)資本(Shareholders’ Equity)

資本(Shareholders’ Equity)は、会社の活動に必要な資金を出資として受け入れた、返済義務のない自己資本による資金調達を表します。

一定時点での会社の正味財産、つまり純資産(Net Assets)です。

資本(Shareholders’ Equity)は、大きく2つに分かれます。

資本(Shareholders’ Equity)

- 資本金(Capital Stock):資金の元入れ分

- 利益(Retained Earnings):儲け(Surplus)分

資本(Shareholders’ Equity)とは、資金調達の源泉が株主(Shareholder)からの払い込みであり、返済義務のないことを示すネットの財産のこと

(4)貸借対照表等式(Balance Sheet Equation)

貸借対照表等式(Balance Sheet Equation)が、資産(Assets)、負債(Liabilities)、資本(Shareholders’ Equity)の性質から成り立ちます。

貸借対照表等式(Balance Sheet Equation)

資産(Assets)= 負債(Liabilities)+ 資本(Shareholders’ Equity)

貸借対照表等式(Balance Sheet Equation)は、箱の形で覚える

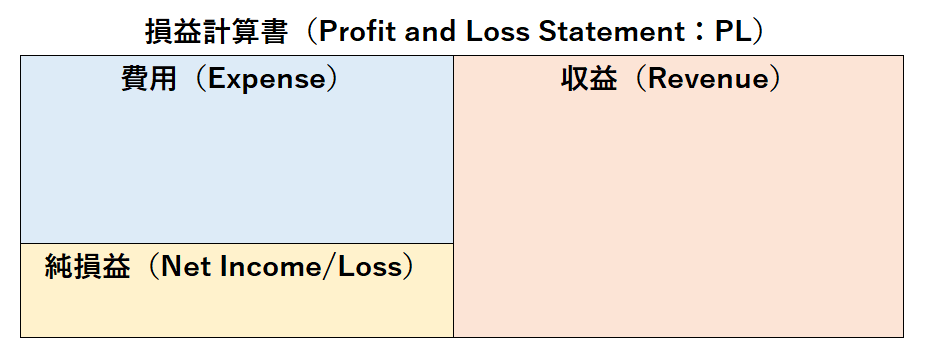

7.損益計算書(Profit and Loss Statement :PL)とは?

損益計算書(Profit and Loss Statement :PL)は、一定期間の会社の経営成績(Operation Result)、つまりどれだけ儲かって、どれだけ損したかを表します。

損益計算書(Profit and Loss Statement :PL)には、収益(Revenue)と費用(Expense)という2つの構成要素があります。

(1)収益(Revenue)

収益(Revenue)は、会社の経済活動の結果で資本が増える原因となるものです。

収益(Revenue)の例

- 売上(Sales)

- 受取家賃(Rent Revenue)

- 受取利息(Interest Income)

収益(Revenue)とは、資本が増える原因となるもの

(2)費用(Expense)

費用(Expense)は、会社の経済活動の結果で資本が減る原因となるものです。

収益を獲得するためにかかったコストです。

費用(Expense)の例

- 給料(Salaries)

- 支払家賃(Rent Expense)

- 支払利息(Interest Expense)

- 広告料(Advertisement Expense)

費用(Expense)は、資本が減る原因となるもの

(3)純損益(Net Income/Loss)

純損益(Net Income/Loss)は、以下の算式で計算されます。

純損益(Net Income/Loss)

収益(Revenue)ー 費用(Expense) = 当期純利益(Net Income)/当期純損失(Net Loss)

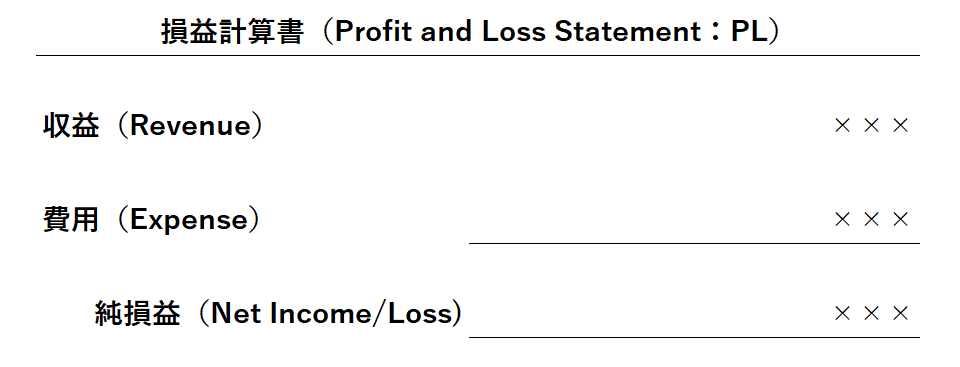

損益計算書(Profit and Loss Statement)は、実際は報告書書式(Report Form)で作成されます。

損益計算書(Profit and Loss Statement)は、報告書書式(Report Form)で作成される

8.キャッシュフロー計算書(Cash Flow Statement :CS)とは?

キャッシュフロー計算書(Cash Flow Statement :CS)は、一定期間の会社のお金の動き(Cash Flow)を表します。

キャッシュフロー計算書(Cash Flow Statement :CS)は、

- お金がいつどこから入ってきたか

- いつ何に使ったか

- その結果、お金の残高が増えたか、減ったか

に関する報告です。

キャッシュフロー計算書(Cash Flow Statement :CS)は、一定期間のお金の動きを示す

9.財務諸表(Financial Statements)の関係

最後に、貸借対照表(Balance Sheet :BS)、損益計算書(Profit and Loss Statement :PL)、キャッシュフロー計算書(Cash Flow Statement :CS)の3つの財務諸表(Financial Statements)の関係を見てみます。

損益計算書(Profit and Loss Statement:PL)とキャッシュフロー計算書(Cash Flow Statement:CS)は、一定期間内の流れを表します。

貸借対照表(Balance Sheet:BS)は、一定時点での状態を表します。

切り口が違うことが分かると思います。

以上、「【英文会計入門講座】<第1回>基本的な会計用語を英語で覚えていきましょう」でした。

会計用語の英語に慣れてきましたか?

ぜひ、【英文会計無料問題集】英文会計入門講座<第1回>の練習問題と解答 で理解を確かめていただくか、<第2回>取引の発生から財務諸表の作成までの流れを英語で覚えましょうにお進みください。

英文会計を学んだ後のステップ

英文会計の基礎がわかってくると、次に考えたいのは「学んだ知識をどう活かすか」です。

英文会計は、英文決算書の理解だけでなく、外資系企業やグローバル企業の経理・財務、USCPA(米国公認会計士)の学習にもつながります。

目的に合わせて、気になる内容を確認してみてください。

1. 英文会計を基礎から学びたい方へ

Balance Sheet、Income Statement、Assets、Liabilities、Revenue、Expenses などの基本用語に慣れると、英文決算書を読みやすくなります。

2. USCPAに興味がある方へ

英語と会計をキャリアに活かしたい方には、USCPA(米国公認会計士)も選択肢になります。

USCPAは、会計・監査・税務・ビジネス法などを英語で学ぶ資格です。受験資格や不足単位、費用、学習期間などを確認してから始めましょう。

受験資格や不足単位が不安な方は、USCPA講座を扱う予備校の無料説明会で確認してみるのも一つの方法です。

3. 英文経理・外資系経理に興味がある方へ

英文会計は、外資系企業やグローバル企業の経理・財務職でも活かしやすい知識です。

英語を使う経理の仕事に興味がある方は、英文経理への転職準備もあわせて確認しておきましょう。