【英文会計入門講座】<第6回>固定資産と減価償却について英語で理解しましょう

英文会計を初めて学習する方のための入門講座です。

当記事は、「英文会計入門講座」の6回目です。

<第5回>現金やその他の債権債務について英語で理解しましょうの続きとなります。

今回は、貸借対照表(Balance Sheet:BS)項目の一部である、固定資産(Fixed Assets)について見ていきます。

併せて、資産や負債を流動とするか固定とするかの分類基準についてもご説明します。

また、固定資産(Fixed Assets)を収益に対応させて費用化させる、減価償却(Depreciation)という考え方についても詳しく見ていきます。

USCPA英文会計学院の「英文会計無料講座」が役に立つ人

- 初めて英文会計を学習する人

- 英文会計の実務が知りたい人

- 英文会計の中上級の知識が得たい人

- USCPA(米国公認会計士)のため、英文会計の学習をしている人

- ACCA(英国勅許公認会計士)の学習をしている人・しようと考えている人

- 仕事などで、英語で会計を理解する必要がある人

- 英語が得意で、会計の知識を身につけてキャリアアップしたい人

英文会計の学習をしている方へ

英文会計の最高峰資格は、USCPA(米国公認会計士)というアメリカの公認会計士資格です。

USCPAについて詳しく知りたい場合、アビタスというUSCPA予備校から資料を取り寄せてみてください(もちろん無料です)。

╲無料・すぐ読める・オンライン参加可能/

USCPAの短期合格のコツ・資格の活かし方は『USCPAになりたいと思ったら読む本』を読んでみてください。

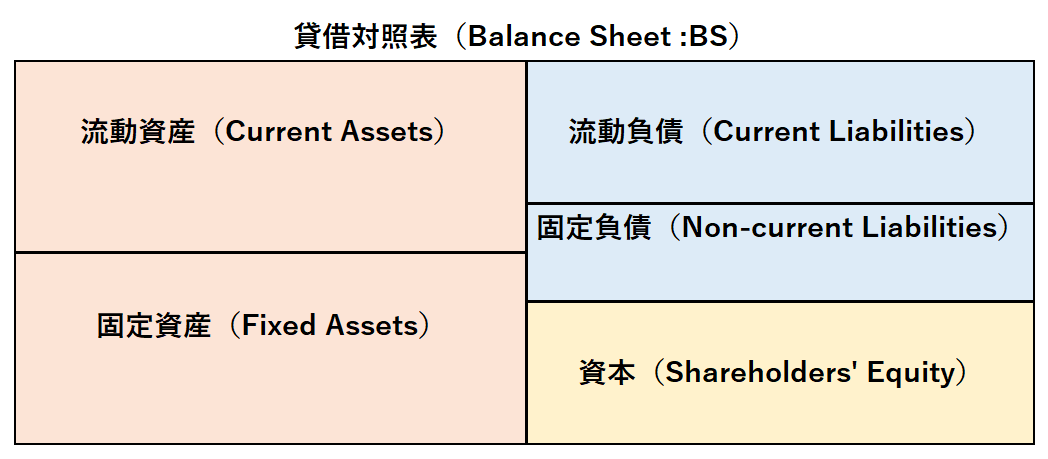

1.資産(Assets)および負債(Liabilities)の分類

貸借対照表(Balance Sheet :BS)上の資産(Assets)および負債(Liabilities)は、それぞれ流動(短期)と固定(長期)に区分されます。

| 流動(短期) | 固定(長期) | |

| 資産(Assets) | 流動資産(Current Assets) | 固定資産(Fixed Assets) |

| 負債(Liabilities) | 流動負債(Current Liabilities) | 固定負債(Non-current Liabilities) |

たとえば、借入金の場合、返済期限が6か月後の場合は短期借入金、5年先の場合は長期借入金となります。

ある会社と取引がしたいと考えた場合、その会社の財務諸表(Financial Statements:FS)を見ますが、その会社と取引をしてもきちんとお金を払ってくれるかが知りたいでしょう。

もし、会社の貸借対照表(Balance Sheet:BS)の表示が、借入金だけだと、それだけでは、すぐに返済しなければならない借入金なのか、返済はずっと先でもいい借入金なのか不明で、財務状態がよくわかりません。

よって、財務諸表(Financial Statements:FS)では、さらに詳細情報を提供する目的で流動(短期)と固定(長期)の分類がされています。

貸借対照表(Balance Sheet:BS)上では、流動が先、固定を後に表示します。

- 資産(Assets)も負債(Liabilities)も、流動と固定に分類。

- 流動と固定に分類するのは、より詳しい情報提供のため。

- 流動を先に、固定を後に表示。

2.流動と固定の分類基準

資産(Assets)または負債(Liabilities)を流動(短期)とするか固定(長期)にするかの判定については、2つの分類基準があります。

流動と固定の分類基準

- 正常営業循環基準(Operating Cycle Rule)

- 1年基準(One Year Rule)

(1)正常営業循環基準(Operating Cycle Rule)

会社における正常営業循環(Operating Cycle)内で生産されるものを流動に分類する基準を正常営業循環基準(Operating Cycle Rule)と言います。

正常営業循環(Operating Cycle)とは、会社の通常の営業活動のうち、「商品(Merchandise)購入→商品(Merchandise)販売→売上代金の回収→そのお金で商品(Merchandise)購入」のサイクルです。

正常営業循環基準(Operating Cycle Rule):正常営業循環サイクル(Operating Cycle)内で生産される債権・債務は流動とする基準

正常営業循環サイクル(Operating Cycle):

- 信用取引で仕入(Purchase)

- 買掛金(Accounts Payable:AP)支払

- 信用取引で売上(Sales)

- 売掛金(Accounts Receivable:AR)回収

正常営業循環サイクル(Operating Cycle)に出てくる勘定(Account)は、現金(Cash)、売掛金(Accounts Receivable :AR)、買掛金(Accounts Payable:AP)があります。

これらは正常営業循環基準(Operating Cycle Rule)によって、流動に分類されます。

売掛金(Accounts Receivable:AR)や買掛金(Accounts Payable:AP)は、3年後の支払いなど、長期にわたる支払いや回収もあり得ますが、正常営業循環(Operating Cycle)内にあるため流動となります。

(2)1年基準(One Year Rule)

正常営業循環基準(Operating Cycle Rule)に含まれない債権・債務について、1年で区切って流動と固定に分類する基準を1年基準(One Year Rule)と言います。

決算日の翌日から1年以内に精算される債権債務は流動、1年を超えて精算される債権債務は固定に分類します。

1年基準(One Year Rule):1年間に精算される債権・債務は流動とする基準

たとえば、借入期間が5か月の借入金は、短期借入金で流動負債(Current Liabilities)であり、借入期間が3年の借入金は、長期借入金で固定負債(Non-current Liabilities)となります。

資産(Assets)・負債(Liabilities)の流動・固定の分類基準

- 正常営業循環基準(Operating Cycle Rule)内の資産(Assets)・負債(Liabilities)か?→Yes:流動、No:1年基準(One Year Rule)へ

- 1年基準(One Year Rule)により、1年以内に精算される債権・債務か?→Yes:流動、No:固定

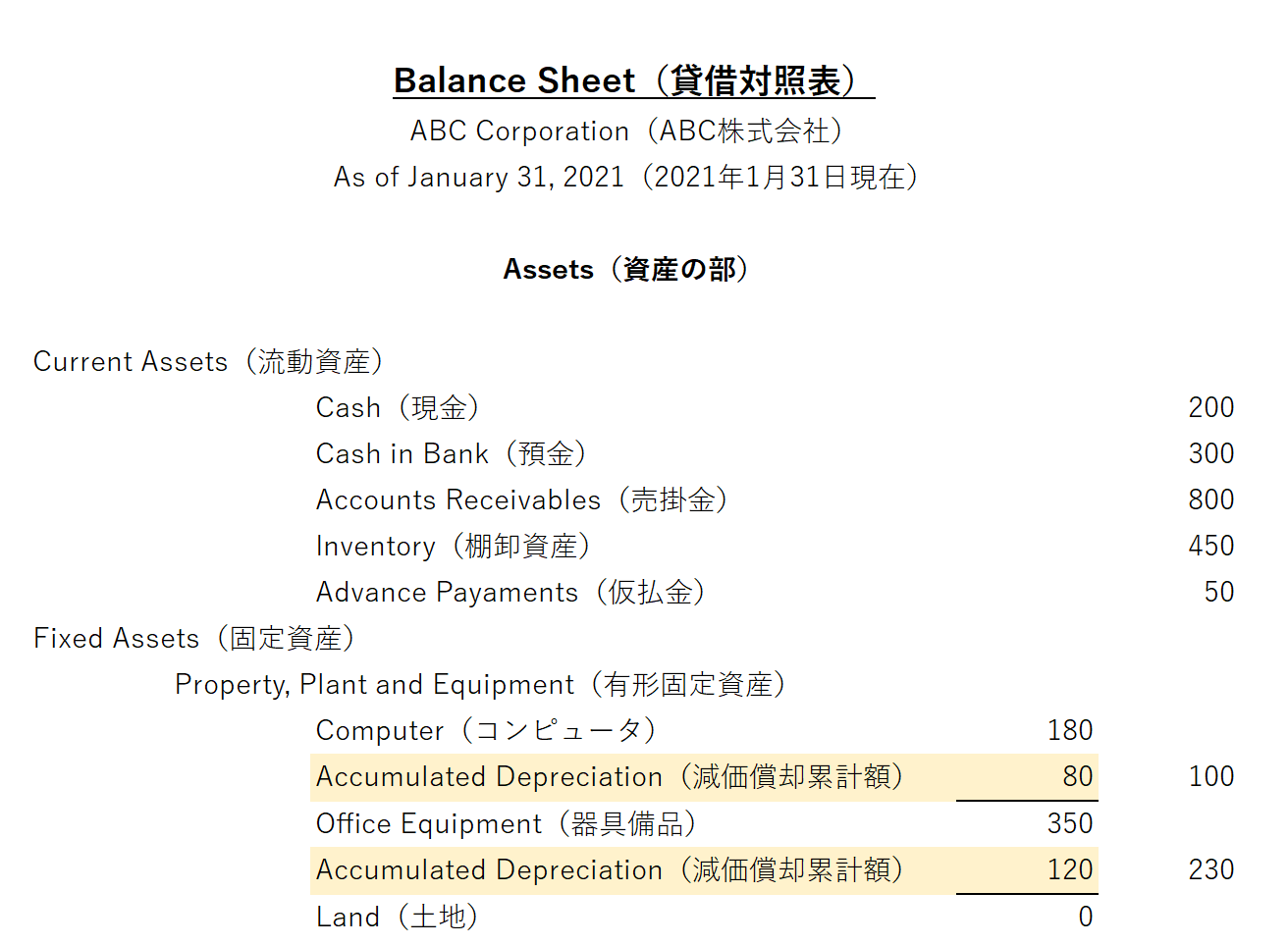

3.固定資産(Fixed Assets)

固定資産(Fixed Assets)とは、販売(Sale)目的ではなく、使用目的で長期間保有する資産(Assets)で、固定に分類されます。

ちなみに、棚卸資産(Inventory)は、販売(Sale)目的で保有する資産(Assets)で、流動に分類されます。

固定資産(Fixed Assets)は、固定資産(Tangible Assets)と無形固定資産(Intangible Assets)の2つに分けられます。

固定資産(Fixed Assets)

- 固定資産(Tangible Assets):形があって目に見える資産(Assets)☜車両(Automobile)・土地(Land)・建物(Building)・機械(Machinery)など

- 無形固定資産(Intangible Assets):形が無く目に見えないが、価値がある資産(Assets)☜特許権(Patent)・商標権(Trademark)・のれん(Goodwill)など

固定資産(Fixed Assets)を取得したときは、それぞれの勘定(Account)を使い、資産の増加なので借方記入をします。

機械(Machinery)を現金500,000円で購入

機械(Machinery)500,000/現金(Cash)500,000

特許権(Patent)を現金300,000円で購入

特許権(Patent)300,000/現金(Cash)300,000

4.減価償却(Depreciation)

固定資産(Fixed Assets)は、会社が営業活動を行うために長期にわたって使用する目的で保有する資産(Assets)と定義されます。

長期にわたって使用しているうちに、色々な原因によって価値が次第に減少し、営業活動の使用に耐えられなくなれば、処分されます。

固定資産(Fixed Assets)は、営業活動に使用するので、直接的・間接的に会社の収益獲得に貢献しているはずです。

よって、購入した固定資産(Fixed Assets)は、一度に費用化するのではなく、その期における価値の減少に着目し、収益獲得に貢献した分のみを収益に対応させ、その資産の使用可能期間にわたって費用化させていきます。

この方法を減価償却(Depreciation)と言います。

減価償却(Depreciation)しない場合、費用(Expense)の発生が実態とは合わず、また、収益(Revenue)との対応が正しくなりません。

- 製造するための機械(Machinery)を500,000円で購入した。

- その機械(Machinery)は、通常5年間使用される。

- その機械(Machinery)を使って製造された製品の売上は、毎年300,000円である。

減価償却(Depreciation)しない場合

- 購入時に一度に500,000円を費用化すると、初年度に費用が集中。

- 初年度だけではなく、2年目以降もその機械(Machinery)は製品を製造しているため、売上に貢献しているが、2年目以降の費用はゼロ。

- 減価償却(Depreciation)せず、一括費用化してしまうと、費用(Expense)と収益(Revenue)が正しく対応せず、期間損益は適正ではない。

| 購入から | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 |

| 売上 | 300,000 | 300,000 | 300,000 | 300,000 | 300,000 |

| 費用化 | 500,000 | 0 | 0 | 0 | 0 |

| 利益 | -200,000 | 300,000 | 300,000 | 300,000 | 300,000 |

減価償却(Depreciation)する場合

- 減価償却(Depreciation)の考えを取り入れ、使用期間の5年にわたって、毎年5分の1ずつ費用化。

- その機械(Machinery)が使用され、売上に貢献していることを考えると、実態に合っている。

| 購入から | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 |

| 売上 | 300,000 | 300,000 | 300,000 | 300,000 | 300,000 |

| 費用化 | 100,000 | 100,000 | 100,000 | 100,000 | 100,000 |

| 利益 | 200,000 | 200,000 | 200,000 | 200,000 | 200,000 |

通常、固定資産(Fixed Assets)の価値は、時間の経過とともに減少します。

固定資産(Fixed Assets)の価値が減少するのは、会社の営業活動に使われたからと考えられます。

ただし、土地(Land)も固定資産(Fixed Assets)ですが、時の経過または使用による価値の減少はないと考えられるため、減価償却(Depreciation)はしません。

5.棚卸資産(Inventory)と固定資産(Fixed Assets)の費用化の違い

棚卸資産(Inventory)と固定資産(Fixed Assets)は、費用化に違いがあります。

棚卸資産(Inventory)と固定資産(Fixed Assets)の費用化

- 棚卸資産(Inventory)の費用化:個別対応

- 固定資産(Fixed Assets)の費用化:期間対応

(1)棚卸資産(Inventory)の費用化:個別対応

会社が商品(Merchandise)を購入する目的は、その購入した商品(Merchandise)に利益(Profit)をのせて売却するためです。

つまり、会社は商品(Merchandise)を販売し、その商品(Merchandise)の購入にかかった費用をその売上に対応させることによって、商品(Merchandise)=棚卸資産(Inventory)に投下した資本(商品を購入するためのお金)を回収します。

この場合、商品(Merchandise)が売れなければ費用にならない個別対応です。

(2)固定資産(Fixed Assets)の費用化:期間対応

会社が机、椅子、パソコンなどの固定資産(Fixed Assets)を購入する目的は、その購入した資産(Assets)を営業のために使用するためです。

使用することによって価値が減っていくことは明らかですが、どの収益獲得に貢献しているかは明らかではありません。

よって、減価償却(Depreciation)という期間対応の形で、その期間の収益(Revenue)と対応させることになります。

減価償却(Depreciation)は、売上のある・無しに関わらず発生する費用(Expense)で、会社は固定資産(Fixed Assets)に投下した資本(資産を購入するためのお金)をその資産を使用する期間に費用化して回収する、いわゆる期間対応となります。

6.減価償却(Depreciation)を計算する際に考慮すべき要素

減価償却(Depreciation)を計算する際に考慮すべきポイントは、以下の3つです。

減価償却(Depreciation)を計算する際に考慮すべきポイント

- 取得原価(Acquisition Cost)

- 耐用年数(Useful Life)

- 残存価額(Salvage Value)

(1)取得原価(Acquisition Cost)

取得原価(Acquisition Cost)は、その資産(Assets)の購入金額です。

ただし、その資産(Assets)の代価(Purchase Price)だけではなく、営業で使用できるまでに要した付随費用(Associated Cost)も含みます。

取得原価(Acquisition Cost)

=その資産の代価(Purchase Price)

+営業で使用できるまでに要した付随費用(Associated Cost)

付随費用(Associated Cost):

- 運賃(Freight Charges)

- 登記料(Registration Fee)

- 関税(Custom Duty)

- 手数料(Handling Charges)

(2)耐用年数(Useful Life)

耐用年数(Useful Life)とは、固定資産(Fixed Assets)を通常使用できる年数を言います。

その資産(Assets)の種類や用途により、それぞれ耐用年数(Useful Life)が税法で定められています。

たとえば、ソファーの耐用年数(Useful Life)は、通常の会社では8年ですが、ホテルやレストランの接客用に使われる場合は3年です。

(3)残存価額(Salvage Value)

耐用年数(Useful Life)終了時におけるその資産の売却可能予想額を残存価額(Salvage Value)と言います。

通常、固定資産(Fixed Assets)は、耐用年数(Useful Life)まで使用しても、まだ使うことが可能で、中古品として販売したり下取りに出すことができます。

よって、減価償却(Depreciation)の際には、取得原価(Acquisition Cost)から残存価額(Salvage Value)を考慮した金額を費用(Expense)に配分することになります。

取得価額(Acquisition Cost)-残存価額(Salvage Value)

=減価償却(Depreciation)で費用化できる額(Expense)

7.減価償却(Depreciation)の計算方法の種類

減価償却(Depreciation)の計算方法は、会計基準(Accounting Principles)によって認められたものがいくつかあります。

減価償却費(Depreciation Expense)の計算方法

- 定額法(Straight-line Method):固定資産(Fixed Assets)を耐用年数(Useful Life)にわたって毎期同額を費用化する方法

- 定率法(Declining Balance Method):固定資産(Fixed Assets)を耐用年数(Useful Life)にわたって毎期一定額ではなく、加速度的に(使用開始時は多額、その後はどんどん減る)費用化する方法

(1)定額法(Straight-line Method)

定額法(Straight-line Method)とは、固定資産(Fixed Assets)を耐用年数(Useful Life)にわたって毎期同額を費用化する方法です。

よって、毎期の費用計上額は一定額となります。

定額法(Straight-line Method)での計算方法は、以下のようになります。

定額法(Straight-line Method)

減価償却費(Depreciation Expense)

={取得原価(Acquisition Cost)-残存価額(Salvage Value)}/耐用年数(Useful Life)

定額法(Straight-line Method)は、毎期の償却額が一定なので、費用(Expense)が平準化され、計算が容易で、最も広く実務に採用されている方法です。

ですが、固定資産(Fixed Assets)の種類にもよりますが、長く使用していると修理費などが発生します。

よって、実際のその資産(Assets)のランニングコストは、減価償却費(Depreciation Expense)+修理費用となるため、費用の平準化がはかれなくなる場合があります。

(2)定率法(Declining Balance Method)

定率法(Declining Balance Method)とは、固定資産(Fixed Assets)を耐用年数(Useful Life)にわたって毎期加速度的(Accelerated)に費用化する方法です。

この方法では、使用開始時当初は多額の償却費が計上されますが、年数が経つにつれて、償却費が少なくなっていきます。

定率法(Declining Balance Method)での計算方法は、以下のようになります。

定率法(Declining Balance Method)

減価償却費(Depreciation Expense)

=期首簿価(Beginning Net Book Value)×償却率

期首簿価(Beginning Net Book Value)

=取得原価(Acquisition Cost)

-減価償却累計額(Accumulated Depreciation)

減価償却累計額(Accumulated Depreciation)

=それまでの減価償却費(Depreciation Expense)の合計額

定率法(Declining Balance Method)も、資産(Assets)によっては、長く使用すると修理費などが発生し、実際のその資産(Assets)のランニングコストは、減価償却費(Depreciation Expense)+修理費用となります。

通常は古くなればなるほど、修理費用の発生が増えますが、定率法(Declining Balance Method)による減価償却費(Depreciation Expense)は逓減していきます。

よって、実際のその資産(Assets)のランニングコストは、、費用の平準化がはかれることになる場合があります。

8.償却方法の選択適用と継続適用

償却方法に関するルールを見ておきましょう。

償却方法のルール

- 償却方法の選択適用

- 償却方法の継続適用

固定資産(Fixed Assets)の価値の減少は、実際には目に見えたり正確に測定できることはほとんどありません。

その一方で、減価償却(Depreciation)の方法によっては、計上される費用(Expense)の金額は変わり、利益(Profit)も変わります。

よって、会社が勝手な方法で減価償却(Depreciation)して利益操作とならないよう、会計基準(Accounting Principles)で会社が適用できる減価償却(Depreciation)の方法をいくつか定めています。

会社は、その中から自分の会社に合った方法を選択適用します。

そして、いったん選択した償却方法は、正当な理由がない限り、継続適用しなくてはならないことになっています。

9.減価償却(Depreciation)の計上と表示

固定資産(Fixed Assets)は、購入したら資産(Assets)に計上されます。

この資産(Assets)は、将来の収益(Revenue)に対応する費用(Expense)のカタマリと考えられます。

この費用(Expense)のカタマリを毎期、減価償却(Depreciation)という方法に基づき、減価償却費(Depreciation Expense)として費用計上し、損益計算書(Profit and Loss Statement:PL)に載せることになります。

減価償却費(Depreciation Expense)の計上は、決算(Closing)の際に行われる仕訳(Journal Entry)の1つで、以下となります。

減価償却費(Depreciation Expense)の計上

減価償却費(Depreciation Expense)/減価償却累計額(Accumulated Depreciation)

また、減価償却累計額(Accumulated Depreciation)については、以下のことが言えます。

減価償却累計額(Accumulated Depreciation)とは

- これまでにいくら減価償却費(Depreciation Expense)を計上してきたか合計を表す。

- 一定時点での資産(Assets)の価値の減少分を意味する。

- 貸借対照表(Balance Sheet:BS)上の資産(Assets)のマイナスとなる。

- 評価勘定(Valuation Account)である。

財務諸表(Financial Statements:FS)上の表示ですが、以下のようになります。

以上、「【英文会計入門講座】<第6回>固定資産と減価償却について英語で理解しましょう」でした。

固定資産と減価償却費について英語で理解できましたか?

ぜひ、<第7回>財務諸表の分析を英語でしましょうにお進みください。

英文会計を学んだ後のステップ

英文会計の基礎がわかってくると、次に考えたいのは「学んだ知識をどう活かすか」です。

英文会計は、英文決算書の理解だけでなく、外資系企業やグローバル企業の経理・財務、USCPA(米国公認会計士)の学習にもつながります。

目的に合わせて、気になる内容を確認してみてください。

1. 英文会計を基礎から学びたい方へ

Balance Sheet、Income Statement、Assets、Liabilities、Revenue、Expenses などの基本用語に慣れると、英文決算書を読みやすくなります。

2. USCPAに興味がある方へ

英語と会計をキャリアに活かしたい方には、USCPA(米国公認会計士)も選択肢になります。

USCPAは、会計・監査・税務・ビジネス法などを英語で学ぶ資格です。受験資格や不足単位、費用、学習期間などを確認してから始めましょう。

受験資格や不足単位が不安な方は、USCPA講座を扱う予備校の無料説明会で確認してみるのも一つの方法です。

3. 英文経理・外資系経理に興味がある方へ

英文会計は、外資系企業やグローバル企業の経理・財務職でも活かしやすい知識です。

英語を使う経理の仕事に興味がある方は、英文経理への転職準備もあわせて確認しておきましょう。