【英文会計実務講座】<第7回>決算スケジュールと決算対策を理解しましょう

英文会計の仕事がしたい方のための無料講座です。

当記事は、「英文会計実務講座」の7回目で、【英文会計実務講座】<第6回>コンピュータシステムを使った会計処理を学びましょうの続きとなります。

英文会計の基礎については、「英文会計入門講座」でご説明しています。

まだ「英文会計入門講座」で学習していただいていない場合は、【英文会計入門講座】<第1回>基本的な会計用語を英語で覚えていきましょうから始めてください。

USCPA英文会計学院の「英文会計無料講座」が役に立つ人

- 初めて英文会計を学習する人

- 英文会計の実務が知りたい人

- 英文会計の中上級の知識が得たい人

- USCPA(米国公認会計士)のため、英文会計の学習をしている人

- ACCA(英国勅許公認会計士)の学習をしている人・しようと考えている人

- 仕事などで、英語で会計を理解する必要がある人

- 英語が得意で、会計の知識を身につけてキャリアアップしたい人

英文会計の学習をしている方へ

英文会計の最高峰資格は、USCPA(米国公認会計士)というアメリカの公認会計士資格です。

USCPAについて詳しく知りたい場合、アビタスというUSCPA予備校から資料を取り寄せてみてください(もちろん無料です)。

╲無料・すぐ読める・オンライン参加可能/

USCPAの短期合格のコツ・資格の活かし方は『USCPAになりたいと思ったら読む本』を読んでみてください。

1.年次決算(Year-end Closing)とは

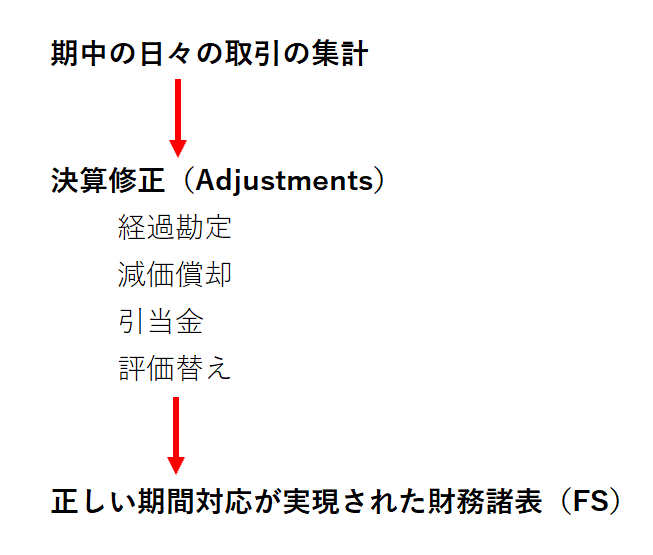

通常、会社は、1年を1つの単位とし、1年が終わった時点で数字を締めます。

この数字を締める作業を年次決算(Year-end Closing)と言います。

会社では日常の取引(Transaction)を記録しますが、その記録は、必ずもその期の収益(Revenue)・費用(Expense)を反映したものではありません。

たとえば、期中に保険契約をして保険料を支払う場合、期中では支払った金額全額を支払保険料として費用計上します。

そして、期末に決算整理(Adjustment)の1つとして、その期間以外の期間に対応する金額を前払保険料として、当期の費用(Expense)から取り除く仕訳(Journal Entry)をします。

このように、決算(Closing)では、日常の取引(Transaction)をベースに、正しい費用(Expense)・収益(Revenue)の対応を目的として、決算整理または決算修正を行い、帳簿残高(Book Balance)を決算日の正しい金額にします。

- 決算(Closing)とは、帳簿上その期を締めることである

- 決算(Closing)は、正しい期間損益の実現が目的である

- 決算(Closing)では、決算整理・決算修正をする

2.年次決算(Year-end Closing)スケジュール

年次決算(Year-end Closing)のスケジュールは、会社の規模や状況によってさまざまです。

上場企業の場合、決算短信(マーケットに対する会社の業績のフラッシュレポート)や、外部監査、マーケットへの業績の正式発表などがあります。

また、全ての会社において、株主総会の開催および税務申告が必要です。

よって、会社では、通常の取引および決算修正を終え、決算日から約半月後には数字を固める必要があります。

年次決算の月は、通常の月以上の取引ボリュームがある上、短期間のうちに決算修正まで行わなければならないため、年次決算(Year-end Closing)の時期は、会社の経理部(Accounting Department)にとっては、大変忙しい期間となります。

その後、外部の公認会計士(Certified Public Accountant)による監査(Audit)を経て、数字が最終となり、株主(Shareholder)やマーケットに対して発表する財務諸表(Financial Statements:FS)が作成されます。

さらに、最終の数字をベースに、その期に発生した利益に対する税務申告を行い、納税をすることになります。

3.年次決算(Year-end Closing)対策とは

年次決算(Year-end Closing)の前に、多くの会社では年次決算(Year-end Closing)対策が行われます。

会社は年次決算(Year-end Closing)を経て、1年間の成績表ともいえる財務諸表(Financial Statements :FS)を作成して、利害関係者に情報提供をします。

株主(Shareholder)・投資家・銀行・債権者に対しては、会社の信用度を高め、投資や貸付の価値がある会社と思わせたいため、利益を増やしたいと考えるでしょう。

また、上場企業においては、既に公表している予想損益と大きな差が生じる可能性がある場合、状況を事前にマーケットに発表しておくなどの対応も必要になります。

さらに、会社はその会計期間の利益に対して税金を払う必要がありますが、なるべく納税は少なくしたいので、あまり利益が多すぎるのも困ると考えます。

よって、会計基準(Accounting Principles)や税法の規定の範囲内で、利益誘導を行います。

「利益捻出」と「節税」のいずれを選ぶ場合も、年次決算(Year-end Closing)対策が必要となります。

4.年次決算(Year-end Closing)対策の手順

年次決算(Year-end Closing)は、最終業績に直結しており、特に、上場企業では、株価や役員(Directors)の評価にも大きく影響します。

よって、年次決算(Year-end Closing)対策は、会社のマネジメントレベルからのトップダウンで決定されます。

その判断のベースとなる数字は、経理部(Accounting Department)で作成され、年次決算(Year-end Closing)対策の中で、数字のシミュレーションなどが行われます。

年次決算(Year-end Closing)対策は、会計基準(Accounting Principles)や税法の改正などに気を付けて、通年心がけておく必要があります。

とはいえ、多くの会社では、第3四半期が終了した時点で、年次決算(Year-end Closing)対策を始めます。

税法の規定などにより、決算日(Closing Date)直前では実行できないプランもあるため、ある程度余裕を持ってスケジュールする必要があります。

年次決算(Year-end Closing)対策の手順は、以下の通りです。

年次決算(Year-end Closing)対策の手順

- 利益の見積もり

- 実行可能な対策の選定

- 対策の実行

(1)利益の見積もり

日常の取引(Transaction)の記録をベースに、決算修正(Adjustment)を行うので、日常の取引(Transaction)が正しく記録されていることが前提となります。

年次決算(Year-end Closing)対策の初めに、現状を知るために、四半期財務諸表または残高試算表(Trial Balance :TB)による第3四半期までの実績値に、第4四半期の予想数値を加算して、当期予想損益を算出します。

また、第4四半期中にも、実際の売上(Sales)や費用(Expenses)をこまめにアップデートして、利益予想の修正をしていきます。

特に、期末は、大きな売上(Sales)が発生するなど、通常とは異なる事態も発生するため、状況の変化を追っていく必要があります。

(2)実行可能な対策の選定

会社として採用できる年次決算(Year-end Closing)対策の事項を列挙し、その中から、実行の可能性・難易度・利益への影響度などを総合的に考慮し、順位付けや実行に向けたカウントダウンスケジュールを作成します。

あまりにアグレッシブな対策は、いわゆる粉飾(Cosmetic Accounting)や脱税(Tax Avoidance)となるため、あくまでも会計基準(Accounting Principles)や税法の規定の範囲内での対策とします。

(3)対策の実行

予定に従い、年次決算(Year-end Closing)の対策をしていきます。

実際の収益(Revenue)・費用(Expenses)の発生に伴う、予想利益修正を反映させながら行います。

5.年次決算(Year-end Closing)対策の例

具体的に、どのような年次決算(Year-end Closing)対策があるのか見ていきましょう。

年次決算(Year-end Closing)対策の例

- 現在採用している会計方針の見直し

- 引当金の設定

- 税法の規定に関連する事項の検討

(1)現在採用している会計方針の見直し

減価償却(Depreciation)の際の、定額法(Straight-Line Method)や定率法(Declining Balance Method)、期末棚卸資産(Ending Inventory)の評価の際の、先入先出法や後入先出法など、いくつかの選択肢がある中で、どれを選択するかという会社の判断を会計方針と言います。

会社の状況の変化に応じて、会計方針の見直しをする必要がある場合もあります。

ただし、正当な理由なく、みだりに会計方針を変更することは、「継続性の大原則」に反するため、変更は慎重に判断し、必要に応じて公認会計士の意見を求めます。

(2)引当金の設定

当期の収益(Revenue)に起因して、翌期以降に費用(Expense)が発生する確率が高い場合、その費用(Expense)の発生の原因となる収益(Revenue)と対応させるため、決算(Closing)において、引当金を計上します。

引当金には、貸倒引当金のような資産(Assets)のマイナスとなる「評価制引当金」と、将来の支出に備える製品保証引当金や有給休暇引当金などの「負債性引当金」があります。

実務上では、引き当ての際に、実際に発生する可能性が高いのか・適正な金額を合理的に見積もれるのか・契約や保証などで発生および金額の計算根拠が裏付けられるのかなどを検討します。

さらに、税務上で損金とするために、税法上の要件(届出の手続きや計算方法など)を満たす必要があります。

(3)税法の規定に関連する事項の検討

税法の規定に関連して、以下の項目を検討する場合もあります。

- 減価償却資産(Depreciable Assets)の購入および特別償却

- 少額減価償却資産(Depreciable Assets)や消耗品の購入

- その期の業績に応じた従業員(Employees)への賞与の支払い

- 在庫(Inventory)の棚卸(Stock Taking)を行い、売れる見込みのないものを処分するなど

6.決算(Closing)の留意点

決算(Closing)の際の留意点として、以下の2つを挙げます。

決算(Closing)の際の留意点

- 売上(Sales)の締め(Cut-off)

- 費用(Expense)の見積もり計上(Accrual)

(1)売上(Sales)の締め(Cut-off)

売上(Sales)計上は、収益(Revenue)の認識基準に基づき、その要件は、会計基準(Accounting Principles)により定められています。

どの会社も、売上(Sales)の成長を望んでいますし、営業マンは、コミッションをもらいたいため、特に、決算(Closing)においては、押し込み販売なども行われがちです。

売上(Sales)は、財務諸表(Financial Statements:FS)において、最も重要な項目であり、アナリストや投資家などのマーケットも重要視します。

売上の締め(Cut-off)は、監査においても重点的にチェックされるエリアでもあります。

売上計上担当者は、この点に十分に気を付けて、基準に沿った処理をすることが必要です。

収益(Revenue)認識の原則は、「実現した(Realized)」および「稼得した(Earned)」という2つの要件を満たした時点で認識されます。

業種によって異なる会計基準(Accounting Principles)が適用されますが、原則的には、次の通りです。

収益(Revenue)の認識時点

- 現金(Cash)または現金請求権と引き換え=「稼得(Earned)」

- 商品(Merchandise)を引き渡すか、役務の提供を行う=「実現(Realized)」

(2)費用(Expense)の見積もり計上(Accrual)

正しい期間損益計算のため、その期間の収益(Revenue)と対応する費用(Expense)をなるべく正確に見積もる必要があります。

特に、その期に発生したとして、見積もった費用(Expense)が少なすぎたり、全く見積もり計上をしなかった場合、翌期になって支払いの際に、不足額が収益(Revenue)との対応がない費用(Expense)として計上されることになってしまいます。

これを避けるために、実務では、期末には請求書(Invoice)を早めに送ってもらうように業者(Vendor)に連絡したり、他の部署からも請求書(Invoice)を早めに経理部(Accounting Department)に回すように指示をしたりします。

以上、「【英文会計実務講座】<第7回>決算スケジュールと決算対策を理解しましょう」でした。

決算スケジュールと決算対策について理解していただけたでしょうか?

<第8回>決算後の処理を覚えましょうにお進みください。

英文会計を学んだ後のステップ

英文会計の基礎がわかってくると、次に考えたいのは「学んだ知識をどう活かすか」です。

英文会計は、英文決算書の理解だけでなく、外資系企業やグローバル企業の経理・財務、USCPA(米国公認会計士)の学習にもつながります。

目的に合わせて、気になる内容を確認してみてください。

1. 英文会計を基礎から学びたい方へ

Balance Sheet、Income Statement、Assets、Liabilities、Revenue、Expenses などの基本用語に慣れると、英文決算書を読みやすくなります。

2. USCPAに興味がある方へ

英語と会計をキャリアに活かしたい方には、USCPA(米国公認会計士)も選択肢になります。

USCPAは、会計・監査・税務・ビジネス法などを英語で学ぶ資格です。受験資格や不足単位、費用、学習期間などを確認してから始めましょう。

受験資格や不足単位が不安な方は、USCPA講座を扱う予備校の無料説明会で確認してみるのも一つの方法です。

3. 英文経理・外資系経理に興味がある方へ

英文会計は、外資系企業やグローバル企業の経理・財務職でも活かしやすい知識です。

英語を使う経理の仕事に興味がある方は、英文経理への転職準備もあわせて確認しておきましょう。