【英文会計上級講座】<第4回>利益処分について理解しましょう

英文会計の知識を完璧にすることを目指す方のための無料講座です。

当記事は、「英文会計上級講座」の4回目で、【英文会計上級講座】<第3回>投資有価証券について学習しましょうの続きとなります。

英文会計の基礎については、「英文会計入門講座」でご説明しています。

まだ「英文会計入門講座」で学習していただいていない場合は、【英文会計入門講座】<第1回>基本的な会計用語を英語で覚えていきましょうから始めてください。

英文会計の実務については、「英文会計実務講座」でご説明しています。

まだ「英文会計実務講座」で学習していただいていない場合は、【英文会計実務講座】<第1回>会社の経理部について理解しましょうから始めてください。

英文会計の決算処理については、「英文会計中級講座」でご説明しています。

まだ「英文会計中級講座」で学習していただいていない場合は、【英文会計中級講座】<第1回>会計の基本概念を覚えましょうから始めてください。

USCPA英文会計学院の「英文会計無料講座」が役に立つ人

- 初めて英文会計を学習する人

- 英文会計の実務が知りたい人

- 英文会計の中上級の知識が得たい人

- USCPA(米国公認会計士)のため、英文会計の学習をしている人

- ACCA(英国勅許公認会計士)の学習をしている人・しようと考えている人

- 仕事などで、英語で会計を理解する必要がある人

- 英語が得意で、会計の知識を身につけてキャリアアップしたい人

英文会計の学習をしている方へ

英文会計の最高峰資格は、USCPA(米国公認会計士)というアメリカの公認会計士資格です。

USCPAについて詳しく知りたい場合、アビタスというUSCPA予備校から資料を取り寄せてみてください(もちろん無料です)。

╲無料・すぐ読める・オンライン参加可能/

USCPAの短期合格のコツ・資格の活かし方は『USCPAになりたいと思ったら読む本』を読んでみてください。

はじめに

会社は、決算(Closing)後、確定した純利益(Net Income/Loss)を当期末処分利益(Retained Earnings)に振り替えます。

当期未処分利益(Retained Earnings)とは、文字通り、「まだどのように処分するか決まっていない利益」という意味です。

この後、株主総会(Shareholders’ Meeting)の決議(Resolution)を経て、その期の利益処分(Appropriation of Retained Earnings)の行方が決まります。

会社のオーナーは、役員(Directors)などの経営陣ではなく、株主(Shareholder)であり、利益または損失の発生は、株主(Shareholder)の拠出資本(Capital)に対する増減となります。

よって、その期の経営成績(Operating Results)および利益の処分や損失の処理は、株主総会(Shareholders’ Meeting)での承認が必要となります。

株主(Shareholder)や債権者(Creditor)の保護を目的として、それぞれの国の会社法(Corporation Law)や商法により、利益処分に関するさまざまな規制が制定されています。

今回は、利益処分のうちの基礎的な項目と、当期末処分利益(Retained Earnings)と貸借対照表(Balance Sheet:BS)・損益計算書(Profit and Loss Statement:PL)の関係について学習していただきます。

1.利益処分(Appropriation of Retained Earnings)

会社は、当期末処分利益(Retained Earnings)が確定したら、株主総会(Shareholders’ Meeting)の決議(Resolution)を経て、利益処分(Appropriation of Retained Earnings)を行います。

利益処分(Appropriation of Retained Earnings)の代表的なものは、次の2つです。

利益処分(Appropriation of Retained Earnings)

- 配当(Dividend)

- 役員賞与(Directors Bonus)

(1)配当(Dividend)

配当(Dividend)は、株主(Shareholder)に対する利益の分配です。

配当(Dividend)については、制限があります。

利益が出ていないのに、どんどん株主(Shareholder)に配当(Dividend)を支払うと、活動の元本が無くなり、しまいには経営が立ち行かなくなってしまいます。

配当する利益がないにもかかわらず。配当(Dividend)した場合は、元本の食いつぶし(Dividend from Capital)となり、おなかがすいたタコが、食べるものに困って自分の足を食べてしまうことに似ているので、「タコ配当(Octopus Dividend)」と呼ばれます。

①配当(Dividend)決議時

実際の配当(Dividend)支払い時ではなく、配当(Dividend)決議(Resolution)時に配当宣言(Declaration of Dividend)した金額で、仕訳(Journal Entry)をします。

配当決議時の仕訳

Dr)当期未処分利益(Retained Earnings)

Cr)未払配当金(Dividend Payable)

②配当(Dividend)支払時

実際の配当(Dividend)支払い時に、支払いの認識をします。

配当支払時の仕訳

Dr)未払配当金(Dividend Payable)

Cr)現金(Cash)

(2)役員賞与(Directors Bonus)

役員(Directors)は、株主(Shareholder)の指名を受けて、会社の運営にあたります。

役員(Directors)は、自らの賞与を勝手に決定するわけにはいかず、その支払いは、株主総会(Shareholders’ Meeting)の承認を得る必要があります。

①役員賞与(Directors Bonus)決議時

決議(Resolution)時に、役員賞与(Directors Bonus)の未払いを認識します。

役員賞与決議時の仕訳

Dr)当期未処分利益(Retained Earnings)

Cr)未払役員賞与(Directors Bonus Payable)

②役員賞与(Directors Bonus)支払時

実際の役員賞与支払い時に、支払額で支払いの認識をします。

役員賞与支払時の仕訳

Dr)未払役員賞与(Directors Bonus Payable)

Cr)現金(Cash)

利益処分(Appropriation of Retained Earnings)

- 配当(Dividend)

- 役員賞与(Directors Bonus)

利益は株主(Shareholder)のものなので、処分には株主(Shareholder)の承認が必要

2.当期未処分利益(Retained Earnings)と貸借対照表(BS)・損益計算書(PL)との関係

既に学習していただきましたが、損益計算書(Profit and Loss Statement:PL)上の収益(Revenue)と費用(Expense)の差額は、純損益(Net Income/Loss)になります。

この純損益(Net Income/Loss)は、株主(Shareholder)の拠出金である資本金(Capital Stock)を増減します。

当期の純損益(Net Income/Loss)は、当期未処分利益勘定(Retained Earnings)に振り替えられ、株主総会(Shareholders’ Meeting)の決議(Resolution)を経て、その処分が決まります。

処分後の残額は、貸借対照表(Balance Sheet:BS)上の資本(Shareholders’ Equity)の部の構成要素となります。

この流れを例を使って見ていきましょう。

(1)第1期:2021年12月決算

会社が設立され、2021年12月31日に決算(Closing)を迎えました。

期末の直前に設立されたため、実際の営業活動は行われず、貸借対照表(Balance Sheet:BS)に、株主(Shareholder)の払い込み資本金(Capital Stock)が載っているだけとします。

収益(Revenue)および費用(Expense)の発生が無かったため、損益計算書(Profit and Loss Statement:PL)はゼロです。

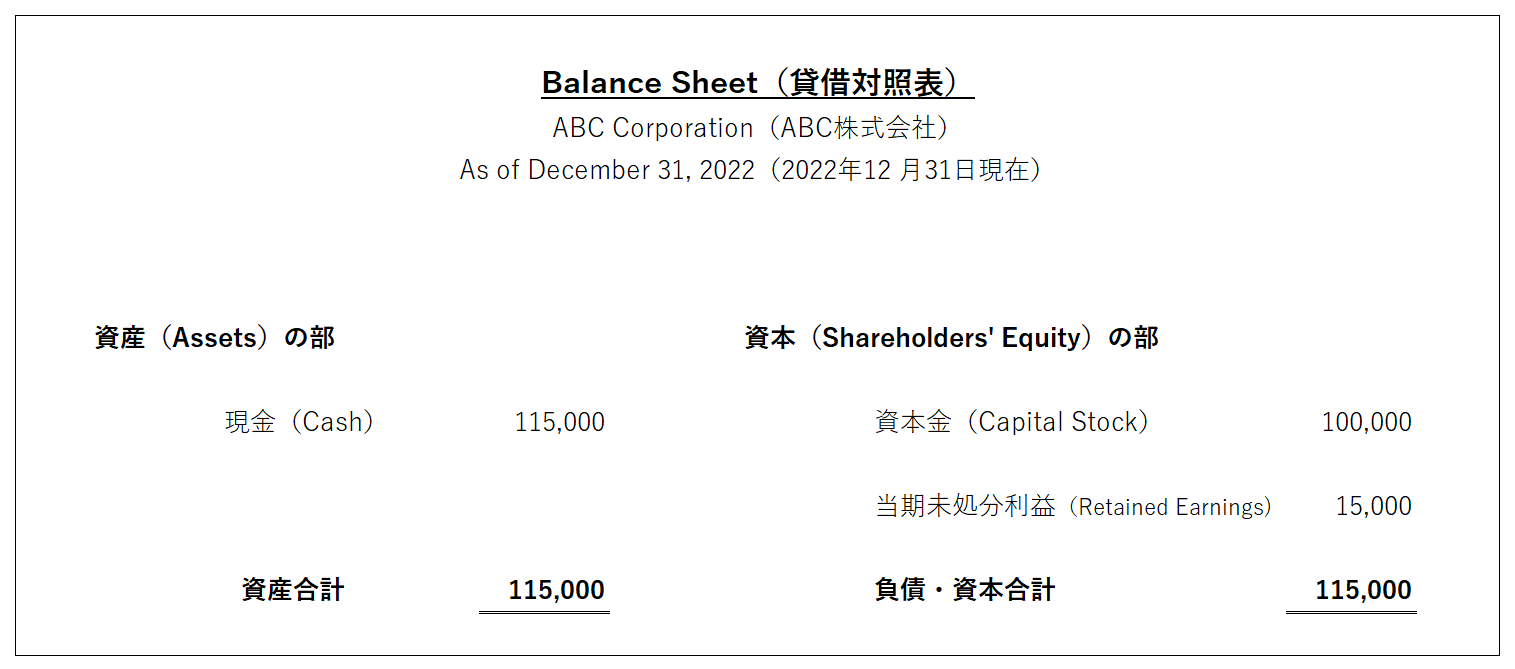

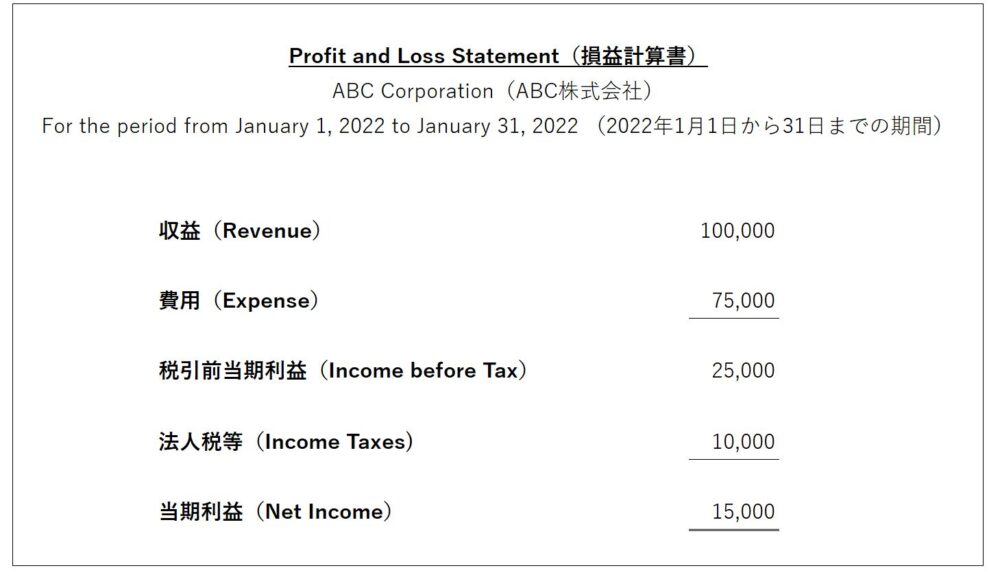

(2)第2期:2022年12月決算

損益計算書(Profit and Loss Statement:PL)および貸借対照表(Balance Sheet:BS)は、以下のようになったとします。

損益計算書(Profit and Loss Statement:PL)上の当期利益(Net Income)と、貸借対照表(Balance Sheet:BS)上の当期未処分利益(Retained Earnings)の金額は、同額となっています。

この金額が、株主(Shareholder)拠出の資本金(Capital)を元手に、会社が稼ぎ出した処分可能な利益となります。

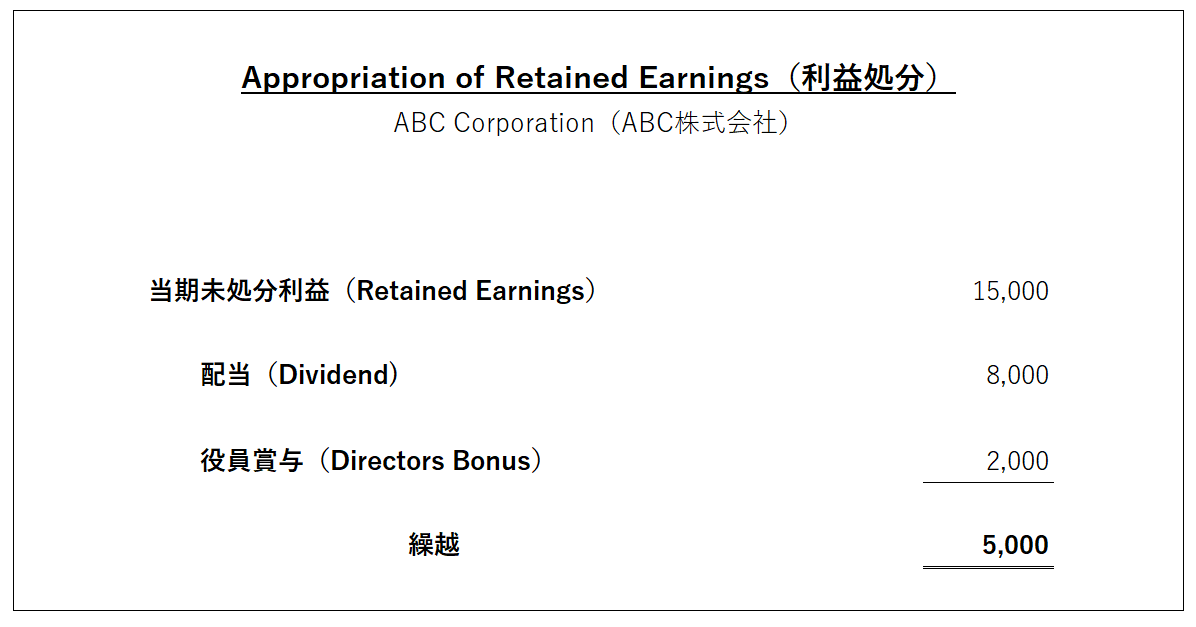

①利益処分(Appropriation of Retained Earnings)の決定

会社の株主総会(Shareholders’ Meeting)により、以下の利益処分が決定しました。

利益処分の決定時の仕訳

Dr)当期未処分利益(Retained Earnings)100,000

Cr)未払配当金(Dividend Payable) 80,000

未払役員賞与(Directors Bonus Payable) 20,000

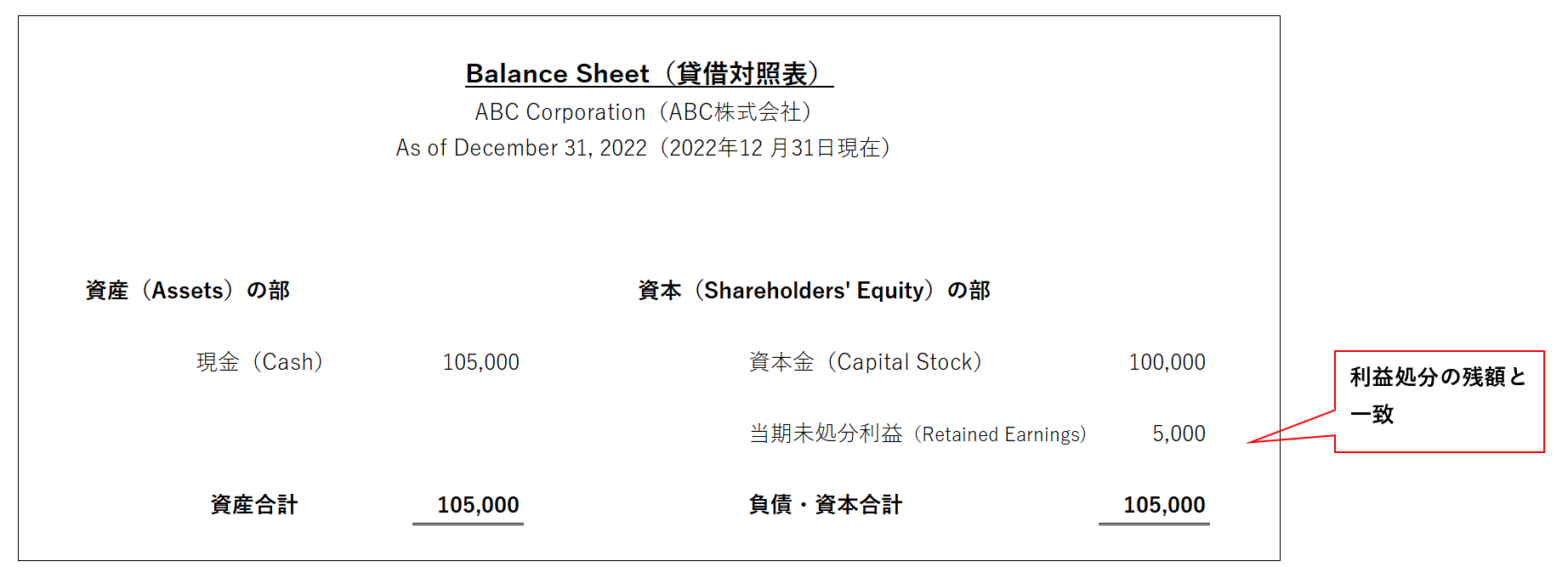

②配当(Dividend)および 役員賞与(Directors Bonus)支払後

さらに、決定に基づき、配当(Dividend)および 役員賞与(Directors Bonus)が支払われました。

配当および役員賞与支払い時の仕訳

Dr)未払配当金(Dividend Payable) 80,000

未払役員賞与(Directors Bonus Payable) 20,000

Cr)現金(Cash) 10,000

以上、「【英文会計上級講座】<第4回>利益処分について理解しましょう」でした。

利益処分について理解していただけたでしょうか?

【英文会計上級講座】<第5回>BSとPLについて理解を深めましょうにお進みください。

英文会計の次のステップとしては、USCPA(米国公認会計士)がおすすめです。

USCPAは英文会計の最高峰資格です。

USCPAについては、USCPAどこさんのブログ「USCPAどこのブログ」と、YouTube「USCPAどこチャンネル」が詳しいです。

USCPAどこさんは、中央経済社より『USCPAになりたいと思ったら読む本』も出版。

USCPAになるまでのステップはUSCPAの始めかた【5ステップ】を参考にしてください。

USCPA予備校はUSCPA予備校4校を徹底比較!失敗しない学校選び が参考になります。

英文会計の英単語は【英文会計】英単語 聞き流し 300語|USCPA入門・経理・初心者OK!を活用してください。

USCPA講座はアビタスがおすすめ。

╲資料請求・セミナー参加無料/

ほか、CPA会計学院の講座もありますので、比較してください。

╲資料請求無料/

外資系・グローバル企業への転職で人気の転職エージェントはこちらです↓

╲登録無料/

╲登録無料/