【英文会計中級講座】<第1回>会計の基本概念を覚えましょう

英文会計の知識をさらに深めたい方のための無料講座です。

当記事は、「英文会計中級講座」の1回目で、【英文会計実務講座】<第8回>決算後の処理を覚えましょうの続きとなります。

英文会計の基礎については、「英文会計入門講座」でご説明しています。

まだ「英文会計入門講座」で学習していただいていない場合は、【英文会計入門講座】<第1回>基本的な会計用語を英語で覚えていきましょうから始めてください。

英文会計の実務については、「英文会計実務講座」でご説明しています。

まだ「英文会計実務講座」で学習していただいていない場合は、【英文会計実務講座】<第1回>会社の経理部について理解しましょうから始めてください。

USCPA英文会計学院の「英文会計無料講座」が役に立つ人

- 初めて英文会計を学習する人

- 英文会計の実務が知りたい人

- 英文会計の中上級の知識が得たい人

- USCPA(米国公認会計士)のため、英文会計の学習をしている人

- ACCA(英国勅許公認会計士)の学習をしている人・しようと考えている人

- 仕事などで、英語で会計を理解する必要がある人

- 英語が得意で、会計の知識を身につけてキャリアアップしたい人

英文会計の学習をしている方へ

英文会計の最高峰資格は、USCPA(米国公認会計士)というアメリカの公認会計士資格です。

USCPAについて詳しく知りたい場合、アビタスというUSCPA予備校から資料を取り寄せてみてください(もちろん無料です)。

╲無料・すぐ読める・オンライン参加可能/

USCPAの短期合格のコツ・資格の活かし方は『USCPAになりたいと思ったら読む本』を読んでみてください。

はじめに

「英文会計入門講座」では、財務諸表(Financial Statements:FS)の役割と作成、簿記(Bookkeeping)、売上(Sales)・仕入(Purchase)・棚卸資産(Inventory)・減価償却(Depreciation)などの基本項目を学習しました。

これらをベースとして、「英文会計中級講座」では、決算整理仕訳(Adjusting Entry)の主要項目から財務諸表(Financial Statements:FS)の細目など、英文会計の知識をさらに深めることを目標とします。

今回は、既に「英文会計入門講座」でも出てきている概念ですが、財務会計の基盤を構成する会計公準(Accounting Convention)と、取引(Transaction)の記録で遵守すべき基本的な考え方である会計の基本原則(Accounting Principle)について見ていきます。

さらに、決算整理仕訳(Adjusting Entry)との関連も学んでいただきます。

1.会計公準(Accounting Convention)

まずは、会計公準(Accounting Convention)について見ていきます。

(1)会計公準(Accounting Convention)とは

会計公準(Accounting Convention)とは、会社の基本的な仮定(Assumption)であり、「会社の基盤をなす約束ごと」という意味です。

つまり、すべての人が、会計公準(Accounting Convention)が定める仮定を前提として会計(Accounting)を考えているということです。

(2)4つの会計公準(Accounting Convention)

一般的な会計公準(Accounting Convention)は、以下の4つです。

会計公準(Accounting Convention)

- 企業実体の仮定(Economic Entity Assumption)

- 継続企業の仮定(Going Concern Assumption)

- 貨幣単位の仮定(Monetary Unit Assumption)

- 会計期間の仮定(Periodicity Assumption)

①企業実体の仮定(Economic Entity Assumption)

企業実体の仮定(Economic Entity Assumption)は、「企業活動は、その所有者や他の企業から独立している」という社会的な仮定です。

たとえば、個人のオーナー会社の資産(Assets)や負債(Liabilities)は、オーナー個人のものと別に考えなくてはいけません。

②継続企業の仮定(Going Concern Assumption)

継続企業の仮定(Going Concern Assumption)は、「会社は個人と違って死んだりせず、永続的に存続し、清算が差し迫っていない」という考えです。

たとえば、清算が既に決まっている場合は、建物は簿価(Net Book Value:NBV)ではなく、今売ったらいくらになるかという正味実現可能価額(Net Realizable Value:NRV)で示される方が、会計情報の利用者にとっては、その会社を判断する際に役立つ情報でしょう。

ですが、通常は、清算を前提とせず、会社の活動は継続していくという前提に基づき、会計処理を行います。

③貨幣単位の仮定(Monetary Unit Assumption)

貨幣単位の仮定(Monetary Unit Assumption)は、「センチメートルなどの長さや、キログラムなどの重さではなく、貨幣単位(Monetary Unit)を使って会計処理をする」というものです。

貨幣単位(Monetary Unit)は、円、ドル、ユーロなどがあります。

この仮定には、「貨幣単位(Monetary Unit)に置き換えられない物は表示できない」という限界があります。

④会計期間の仮定(Periodicity Assumption)

会計期間の仮定(Periodicity Assumption)は、会社の活動は永続に続くと考えられますが、「会計期間に区切って、その期間の会社の活動を正確に測定し、報告する」と仮定することです。

会計期間は、1ヶ月、四半期、半期、1年などがあります。

2.会計の基本原則(Accounting Principle)

つぎに、会計の基本原則(Accounting Principle)について見ていきます。

(1)会計の基本原則(Accounting Principle)とは

会計の基本原則(Accounting Principle)とは、同じ取引(Transaction)からは、誰が作っても同じ財務諸表(Financial Statements:FS)が提供され、その情報を誰が見ても同じ取引(Transaction)が理解されるという「原則的な約束ごと」です。

会計公準(Accounting Convention)を前提として、すべての会計(Accounting)は、基本原則(Accounting Principle)に従って、取引(Transaction)の記録がされるよう要請されています。

(2)4つの会計の基本原則(Accounting Principle)

会計の基本原則(Accounting Principle)は、以下の4つです。

会計の基本原則(Accounting Principle)

- 取得原価の原則(Historical Cost Principle)

- 収益認識の原則(Revenue Recognition Principle)

- 費用収益対応の原則(Matching Principle)

- 完全開示の原則(Full Disclosure Principle)

①取得原価の原則(Historical Cost Principle)

取得原価の原則(Historical Cost Principle)では、資産(Assets)は、取得の際に支払った価格で記録されるべきであり、時価(Market Value)を使わないことを定めています。

取得原価(Historical Cost)で記録すべき理由は、領収書などによって証明できるなど、客観的に検証可能であるからです。

時価(Market Value)で記録する場合、たとえば、ある土地の時価(Market Value)が知りたい際に、いくつもの金額が与えられ、あまりにも主観的で検証が困難となります。

例)会社は、ある店でコンピュータを購入し、30万円を支払った。このコンピュータは、A店では40万円、B店では25万円で販売されている。

この場合、会社は、会社にとっての取得原価である30万円でコンピュータの取得を記録します。

②収益認識の原則(Revenue Recognition Principle)

収益認識の原則(Revenue Recognition Principle)により、収益(Revenue)は、現金(Cash)受取時ではなく、収益(Revenue)が実現(Realized)または稼得(Earned)されたときに認識します。

この原則は、現金主義(Cash Basis)ではなく、発生主義(Accrual Basis)による会計(Accounting)の考え方を支持しています。

③費用収益対応の原則(Matching Principle)

費用収益対応の原則(Matching Principle)も、発生主義(Accrual Basis)の費用面での記録の時期を支持し、可能な限り、費用(Expense)は、それと関連する収益(Revenue)と対応すべきであることを定めています。

これにより、費用(Expense)は、現金(Cash)の支払い時ではなく、「発生時=収益(Revenue)の稼得(Earned)に貢献した時点」で認識します。

費用(Expense)と収益(Revenue)の対応の形態は、以下の2つに分けられます。

費用(Expense)と収益(Revenue)の対応の形態

- 原因結果対応:個別的で直接的な関係→売上(Sales)と売上原価(Cost of Goods Sold:CGS)や、売上(Sales)と営業マンのコミッションなど

- 発生期間対応:間接的に期間に応じて対応させる関係→売上(Sales)と会社の支払家賃や減価償却費(Depreciation Expense)など

④完全開示の原則(Full Disclosure Principle)

完全開示の原則(Full Disclosure Principle)は、財務諸表(Financial Statements:FS)は、その利用者すべての適切な判断材料となるために、その判断に影響を与えるかもしれないすべての情報を明らかにする必要があるということです。

これにより、財務諸表(Financial Statements:FS)の本体での開示はもちろん、必要に応じて注記(Footnotes)や補足情報(Supplementary Information)も行われます。

3.決算整理仕訳(Adjusting Entry)

さいごに、決算整理仕訳(Adjusting Entry)との関連を学んでいただきます。

会社は、日々の取引(Transaction)を記録し、さらに決算(Closing)において、その期の数字をまとめる処理をします。

決算(Closing)では、永続的に続く前提の会社の中で、人為的に期間を区切り、その期間の会社の活動をまとめて記録し、報告(Reporting)を作成することになります。

決算整理時仕訳(Adjusting Entry)には、以下のようなものがあります。

決算整理仕訳(Adjusting Entry)

- 減価償却(Depreciation)の計上

- 売上原価(Cost of Goods Sold:CGS)の計上

- 経過勘定の計上

- 計上漏れなどの修正

- 引当金の計上

- 資産の評価替え

- 税金の計上

これらの決算整理仕訳(Adjusting Entry)のうち、「資産の評価替え」以外は、費用収益対応の原則(Matching Principle)の考えに基づきます。

また、「資産の評価替え」は、取得原価の原則(Historical Cost Principle)に反しますが、基本的な会計(Accounting)を超えて、会計の情報利用者の適切な判断材料となるために、その判断に影響を与えるかもしれない情報を明らかにする目的で行われます。

会社は、日常の取引(Transaction)を記録し、さらに、決算(Closing)時に決算整理仕訳(Adjusting Entry)で、費用収益対応の原則(Matching Principle)に基づき、正しい期間損益の実現を目指している。

まとめ

会計処理とその目的を考える際、必ず、会計公準(Accounting Convention)および会計の基本原則(Accounting Principle)がベースになっていることに留意しましょう。

会計公準(Accounting Convention)は、以下の4つです。

会計公準(Accounting Convention)

- 企業実体の仮定(Economic Entity Assumption)

- 継続企業の仮定(Going Concern Assumption)

- 貨幣単位の仮定(Monetary Unit Assumption)

- 会計期間の仮定(Periodicity Assumption)

会計の基本原則(Accounting Principle)は、以下の4つです。

会計の基本原則(Accounting Principle)

- 取得原価の原則(Historical Cost Principle)

- 収益認識の原則(Revenue Recognition Principle)

- 費用収益対応の原則(Matching Principle)

- 完全開示の原則(Full Disclosure Principle)

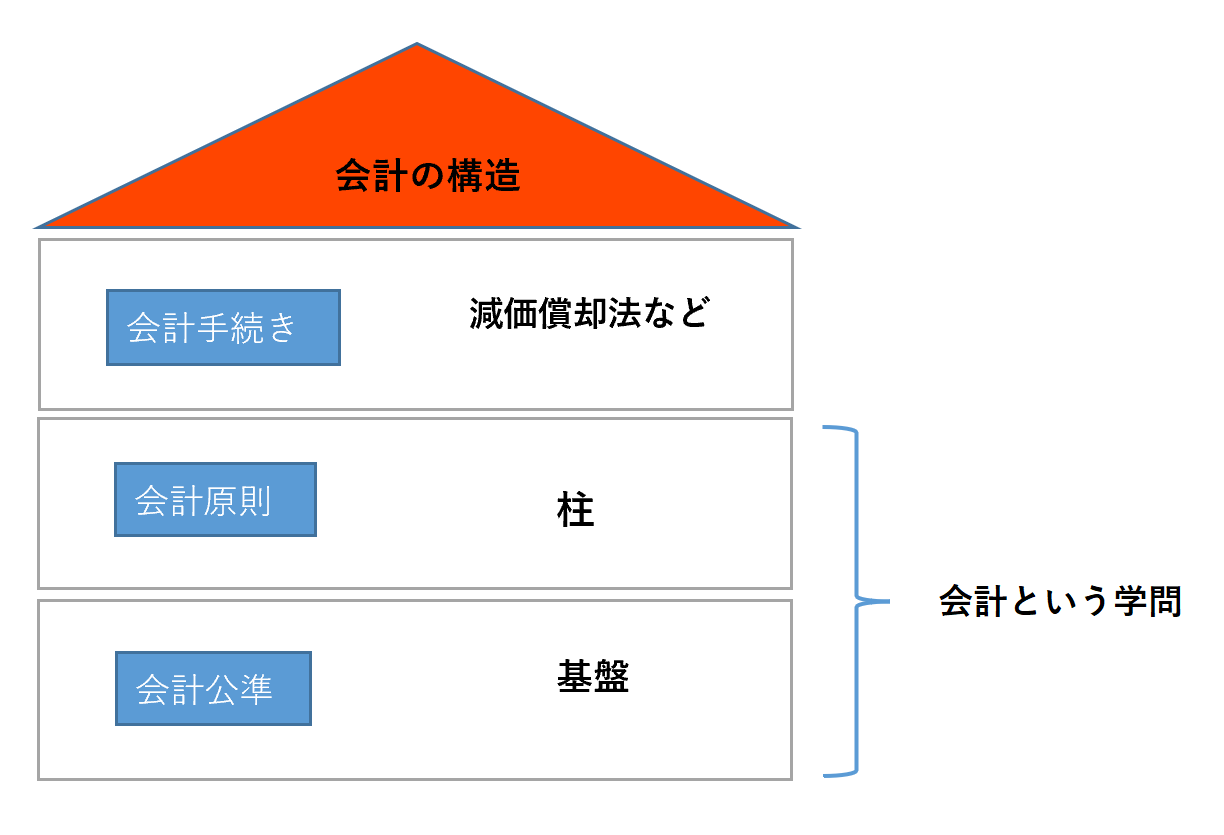

会計の構造を家で表すと、以下のようになります。

以上、「【英文会計中級講座】<第1回>会計の基本概念を覚えましょう」でした。

会計の基本概念について理解していただけたでしょうか?

【英文会計中級講座】<第2回>棚卸資産の評価 低価法の適用について学びましょうにお進みください。

英文会計を学んだ後のステップ

英文会計の基礎がわかってくると、次に考えたいのは「学んだ知識をどう活かすか」です。

英文会計は、英文決算書の理解だけでなく、外資系企業やグローバル企業の経理・財務、USCPA(米国公認会計士)の学習にもつながります。

目的に合わせて、気になる内容を確認してみてください。

1. 英文会計を基礎から学びたい方へ

Balance Sheet、Income Statement、Assets、Liabilities、Revenue、Expenses などの基本用語に慣れると、英文決算書を読みやすくなります。

2. USCPAに興味がある方へ

英語と会計をキャリアに活かしたい方には、USCPA(米国公認会計士)も選択肢になります。

USCPAは、会計・監査・税務・ビジネス法などを英語で学ぶ資格です。受験資格や不足単位、費用、学習期間などを確認してから始めましょう。

受験資格や不足単位が不安な方は、USCPA講座を扱う予備校の無料説明会で確認してみるのも一つの方法です。

3. 英文経理・外資系経理に興味がある方へ

英文会計は、外資系企業やグローバル企業の経理・財務職でも活かしやすい知識です。

英語を使う経理の仕事に興味がある方は、英文経理への転職準備もあわせて確認しておきましょう。