【英文会計中級講座】<第5回>その他の引当金と債務の計上について理解しましょう

英文会計の知識をさらに深めたい方のための無料講座です。

当記事は、「英文会計中級講座」の5回目で、【英文会計中級講座】<第4回>貸倒引当金の計上と貸倒損失について理解しましょうの続きとなります。

英文会計の基礎については、「英文会計入門講座」でご説明しています。

まだ「英文会計入門講座」で学習していただいていない場合は、【英文会計入門講座】<第1回>基本的な会計用語を英語で覚えていきましょうから始めてください。

英文会計の実務については、「英文会計実務講座」でご説明しています。

まだ「英文会計実務講座」で学習していただいていない場合は、【英文会計実務講座】<第1回>会社の経理部について理解しましょうから始めてください。

USCPA英文会計学院の「英文会計無料講座」が役に立つ人

- 初めて英文会計を学習する人

- 英文会計の実務が知りたい人

- 英文会計の中上級の知識が得たい人

- USCPA(米国公認会計士)のため、英文会計の学習をしている人

- ACCA(英国勅許公認会計士)の学習をしている人・しようと考えている人

- 仕事などで、英語で会計を理解する必要がある人

- 英語が得意で、会計の知識を身につけてキャリアアップしたい人

英文会計の学習をしている方へ

英文会計の最高峰資格は、USCPA(米国公認会計士)というアメリカの公認会計士資格です。

USCPAについて詳しく知りたい場合、アビタスというUSCPA予備校から資料を取り寄せてみてください(もちろん無料です)。

╲無料・すぐ読める・オンライン参加可能/

USCPAの短期合格のコツ・資格の活かし方は『USCPAになりたいと思ったら読む本』を読んでみてください。

はじめに

当期にはまだ支払いはされていませんが、当期に関連した将来の支出に備えるため、引当金を計上します。

また、利害関係者に対して、より詳しい会社の情報を提供するため、注記(Footnote)を記載します。

【英文会計中級講座】<第4回>貸倒引当金の計上と貸倒損失について理解しましょうでご説明した貸倒引当金(Allowance for Uncollectible Accounts:AUA)は、売上債権のマイナスとなる「評価勘定」でした。

これに対して、将来の支出に備えるための引当金を「負債性引当金」と言います。

引当金の種類

- 評価性引当金:特定資産(売上債権)を修正するもの☞貸倒引当金(Allowance for Uncollectible Accounts:AUA)

- 負債性引当金:将来の支出に備えるもの☞有給休暇引当金(Vacation Liability)、製品保証引当金(Warranty Liability)など

「負債性引当金」には、有給休暇引当金(Vacation Liability)、製品保証引当金(Warranty Liability)、退職給与引当金、修繕引当金などがあります。

以下の4つの要件をすべて満たす場合、将来の支出が発生する可能性が高いと考え、負債(Liabilities)として、有給休暇引当金(Vacation Liability)を計上します。

「負債性引当金」を計上する要件

- 従業員(Employees)の過去の勤務に起因して、有給休暇に関する権利行使が行われること

- 会社の支払いの義務が確定(Vest)するか、累積(Accumulate)する権利に関わるものであること

- 支払いの可能性が高い(Probable)こと

- 規定などにより、金額が合理的に見積もり可能である(Reasonably Estimate)こと

今回は、「負債性引当金」のうち、有給休暇引当金(Vacation Liability)および製品保証引当金(Warranty Liability)の考え方と処理方法を学んでいただきます。

さらに、財務諸表(Financial Statements:FS)への追加情報として、偶発事象(Contingencies)および後発事象(Subsequent Events)についてもご説明していきます。

1.有給休暇引当金(Vacation Liability)

会社は、法律の要請や会社の内規によって、一定日数以上の有給休暇(Paid Vacation)や病欠(Sick Leave)を従業員(Employees)に与えます。

会社は、従業員(Employees)が有給休暇(Paid Vacation)や病欠(Sick Leave)を取る場合、その従業員が勤務していないにもかかわらず、給与の支払いをしなければなりません。

従業員(Employees)がいつこれらの休暇を取るかはわかりませんが、会社は「将来の支出の可能性=潜在的な支払いの義務」を有すると考えられます。

支払い義務の発生は、当期の従業員(Employees)の勤務に起因するという、発生主義(Accrual Basis)の考えに基づく繰入です。

(1)有給休暇引当金(Vacation Liability)の仕訳

「負債性引当金」を計上する要件を満たす場合、次のような仕訳(Journal Entry)をします。

有給休暇引当金(Vacation Liability)の仕訳

Dr)給与(Salary Expense)

Cr)有給休暇引当金(Vacation Liability)

給与(Vacation Liability)は、PLの費用(Expense)勘定、有給休暇引当金(Vacation Liability)は、BSの負債(Liability)勘定です。

(2)有給休暇引当金(Vacation Liability)の仕訳例

具体的に数字を入れて、有給休暇引当金(Vacation Liability)の仕訳を見てみましょう。

有給休暇引当金(Vacation Liability)の仕訳例

2021年12月決算(Closing)において、従業員Aの状況は以下の通りであった。

- 日給:8,000円

- 2021年度の有給休暇の権利発生は10日であり、そのうち2日は消化済み

10日のうち、2日は消化済みであるため、残りの8日分は、2021年度に発生した従業員Aに支払わなくてはならない債務として、負債(Liability)計上する。

8,000円/日×8日=64,000円

Dr)給与(Salary Expense) 64,000

Cr)有給休暇引当金(Vacation Liability)64,000

有給休暇引当金(Vacation Liability)は、発生の可能性が高いものとして、4つの要件をすべて満たす場合、引当計上する。

Dr)給与(Salary Expense)

Cr)有給休暇引当金(Vacation Liability)

2.製品保証引当金(Warranty Liability)

家電メーカーや販売店などは、製品や商品を販売する際、販売後の故障・不具合に対し、一定期間無料で修理・交換に応じることを条件とする場合があります。

販売後に、修理・交換のために、費用(Expense)が発生する可能性があります。

よって、過去のデータなどから、あらかじめ必要な費用(Expense)を製品保証引当金(Warranty Liability)として見積もり計上し、将来の支出に備えます。

将来の保証の義務は、当期の売上(Sales)に起因しているため、将来の費用(Expense)を当期の売上(Sales)に対応させるという考えに基づく繰入です。

(1)製品保証引当金(Warranty Liability)の仕訳

「負債性引当金」を計上する要件を満たす場合、次のような仕訳(Journal Entry)をします。

製品保証引当金(Warranty Liability)の仕訳

Dr)製品保証引当金繰入(Warranty Expense)

Cr)製品保証引当金(Warranty Liability)

製品保証引当金繰入(Warranty Expense)は、PLの費用(Expense)勘定、製品保証引当金(Warranty Liability)は、BSの負債(Liability)勘定です。

当期に、将来の支出が全額費用(Expense)となります。

次期以降、実際の保証に関する支払いの時には、既に計上してある引当金残高(Balance)を取り崩すだけですので、PLへの影響はありません。

(2)製品保証引当金(Warranty Liability)の仕訳例

具体的に数字を入れて、製品保証引当金(Warranty Liability)の仕訳を見てみましょう。

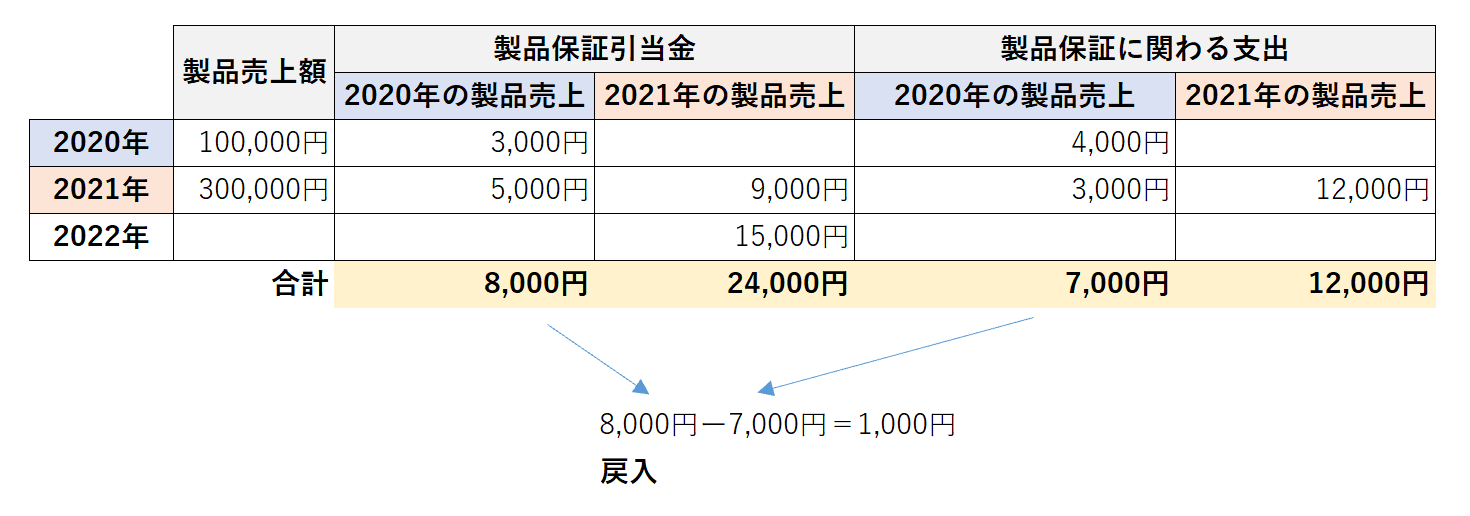

製品保証引当金(Warranty Liability)の仕訳例

- 製品の保証期間:2年間

- 過去のデータに基づく、製品保証の合理的な見積もり:販売した年は3%、翌年目は5%

- 製品売上額:2020年12月期が100,000円、2021年12月期が300,000円

- 実際の保証に関わる支出:2020年12月期に売上げた製品について☞2020年12月期は4,000円、2021年12月期は3,000円、2021年12月期に売上げた製品について☞2021年12月期は12,000円

①2020年12月期:製品保証引当金(Warranty Liability)計上

2020年12月期に売上げた製品については、2020年12月には3,000円(100,000円×3%)、2021年12月には5,000円(100,000円×5%)の合計8,000円を将来の保証にかかる債務として計上します。

8,000円は、2020年の売上に起因するものと考えられるからです。

Dr)製品保証引当金繰入(Warranty Expense) 8,000

Cr)製品保証引当金(Warranty Liability) 8,000

②2020年12月期:保証に関する支出

債務を取り崩す仕訳をします。

Dr)製品保証引当金(Warranty Liability) 4,000

Cr)現金(Cash) 4,000

③2021年12月期:製品保証引当金(Warranty Liability)計上

2021年12月期に売上げた製品については、2021年12月に24,000円(300,000円×3%+300,000×5%)を将来の保証にかかる債務として計上します。

Dr)製品保証引当金繰入(Warranty Expense) 24,000

Cr)製品保証引当金(Warranty Liability) 24,000

④2021年12月期:保証に関する支出

2020年売上分3,000円と、2021年売上分12,000円の合計15,000円の債務を取り崩す仕訳をします。

Dr)製品保証引当金(Warranty Liability) 15,000

Cr)現金(Cash) 15,000

➄2021年12月期:製品保証引当金(Warranty Liability)の戻し入れ

2021年12月期終了時に、2020年に売上げた製品の保証期間2年が満了となり、これ以降は保証の義務がないので戻し入れます。

2020年12月期に売上げた製品に対しては、8,000円を繰り入れ、2020年12月期に4,000円、2021年12月期に3,000円の合計7,000円を取り崩したため、残高は1,000円です。

Dr)製品保証引当金(Warranty Liability) 1,000

Cr)製品保証引当金戻入(Income for Allowance for Warranty Liability) 1,000

製品保証引当金(Warranty Liability)は、契約により保証の債務がある場合、引当計上する。

Dr)製品保証引当金繰入(Warranty Expense)

Cr)製品保証引当金(Warranty Liability)

3.偶発事象(Contingencies)

偶発事象(Contingencies)とは、将来実現したら、あるいは、将来実現しなかったら、会社に損失、あるいは、利益をもたらす可能性がある事象で、その可能性が確実ではないものを言います。

偶発事象(Contingencies)には、次の2種類があります。

偶発事象(Contingencies)

- 偶発利益(Gain Contingencies):資産を増やすか、負債を減らす可能性がある将来の事象

- 偶発損失(Loss Contingencies):資産を減らすか、負債を増やす可能性がある将来の事象

現時点では「可能性がある」だけですが、いつの時点で会計的に認識するかが問題となります。

(1)偶発利益(Gain Contingencies)

偶発利益(Gain Contingencies)が発生するのは、係争中の裁判があり、賠償金が得られるかもしれない場合や、課税当局と係争案件があり、税金の還付を受けるかもしれない場合などです。

偶発利益(Gain Contingencies)は、実現する前に財務諸表(Financial Statements:FS)に計上することはしないため、仕訳(Journal Entry)もしません。

ですが、発生の可能性が高いなどの重要性がある場合は、注記(Footnote)により開示(Disclose)します。

(2)偶発損失(Loss Contingencies)

偶発損失(Loss Contingencies)が発生するのは、会社に対する訴訟や、課税当局との係争案件があり、追徴課税をもたらすかもしれない場合などです。

偶発損失(Loss Contingencies)の会計上の取り扱いは、発生の可能性の違いにより、次の3つに分けられます。

偶発損失(Loss Contingencies)

- 発生の可能性が高い(Probable)

- 発生の可能性がある(Reasonably Possible)

- 発生の可能性がほとんどない(Remote)

①発生の可能性が高い(Probable)

発生の可能性が高く、かつ、合理的にその損失額を見積もることが可能(Reasonably Estimable)な場合には、財務諸表(Financial Statements:FS)に偶発損失(Loss Contingencies)を計上します。

偶発損失(Loss Contingencies)計上の際には、Dr)費用(Expense)、Cr)負債(Liabilities)とし、計上金額は次のように考えます。

偶発損失(Loss Contingencies)計上額

- 金額が明らかな場合:その金額

- 合理的な金額が一定範囲でしか見積もれない場合:その範囲内で一番可能性が高い見積金額

- 合理的な金額が一定範囲でしか見積もれず、一番可能性が高い見積金額が無い場合:その範囲内で一番低い金額

損失の範囲が300,000円から1,000,000円で、最も可能性が高い見積金額が600,000円の場合は600,000円とします。

損失の範囲が300,000円から1,000,000円で、最も可能性が高い見積金額が無い場合は、300,000円とします。

偶発損失(Loss Contingencies)計上の仕訳例を見ていきましょう。

偶発損失(Loss Contingencies)計上の仕訳例

- A社は、2021年12月31日現在、負ける可能性の高い訴訟(Litigation)を抱えている。

- 損失の範囲は、1,000,000円から1,800,000円で、この中で最も可能性が高いのは、1,300,000円である。

負ける可能性が高いため、発生の可能性の高い(Probable)偶発損失(Loss Contingencies)であり、2021年12月期に1,300,000円で計上されます。

Dr)訴訟による損失(Loss from Litigation) 1,300,000

Cr)訴訟による負債(Litigation Liabilities) 1,300,000

2021年12月期より後に、実際の裁判の結果が出て賠償金を払う場合は、訴訟による負債(Litigation Liabilities)を取り崩します。

実際の支払額と訴訟による負債(Liabilities)の残高(Balance)との差額は、追加損失の計上、または、見積もりの修正による収益認識をします。

- 2022年に、裁判の結果により、1,500,000円支払うことになった。

Dr)訴訟による損失(Loss from Litigation)200,000

訴訟による負債(Litigation Liabilities)1,300,000

Cr)現金(Cash) 1,500,000

- 2022年に、裁判の結果を待たずに、1,200,000円支払うことにより和解した。

Dr)訴訟による負債(Litigation Liabilities)1,300,000

Cr)現金(Cash)1,200,000

訴訟による負債の戻入金(Gain from Litigation) 100,000

②発生の可能性がある(Reasonably Possible)

仕訳(Journal Entry)は行わず、財務諸表(Financial Statements:FS)に注記(Footnote)をすることにより、その存在を追加情報として開示します。

③発生の可能性がほとんどない(Remote)

仕訳(Journal Entry)も、財務諸表(Financial Statements:FS)への注記(Footnote)も何も行いません。

偶発事象(Contingencies)は、将来発生するかもしれないし、発生しないかもしれない事象で、会社に利益または損失を与える可能性のあるもの

- 偶発利益(Gain Contingencies):FSへの計上はなし

- 偶発損失(Loss Contingencies):発生の可能性の高さに応じて、FSへの計上、注記(Footnote)のみ、何もしないに分かれる

4.後発事象(Subsequent Events)

後発事象(Subsequent Events)とは、決算日から財務諸表(Financial Statements:FS)発行日までに起きる事象です。

後発事象(Subsequent Events)は、以下の2つの場合があります。

後発事象(Subsequent Events)の場合

- 決算日に存在し、決算日以降に確定した事象

- 決算日以降に、全く新たに生じた状況に伴う事象

(1)決算日に存在し、決算日以降に確定した事象

たとえば、決算日以降に、会社が、決算日以前の得意先(Customer)の倒産を知り、決算日におけるその得意先(Customer)にかかる売掛金(Accounts Receivable:AR)について、貸倒引当金(Allowance for Uncollectible Accounts:AUA)を増額すべきであったことを認識するということがあります。

この場合は、財務諸表(Financial Statements:FS)公表前に、追加で仕訳(Journal Entry)による修正が必要となります。

(2)決算日以降に、全く新たに生じた状況に伴う事象

たとえば、決算日以降に、会社の設備に損害を与える災害が発生したり、決算日以降に、得意先(Customer)が倒産したということがあります。

この場合は、決算日時点においては、財務諸表(Financial Statements:FS)は正しく作成されているため、追加で仕訳(Journal Entry)による修正は必要ではありません。

その事象が重要(Material)である場合は、追加情報として注記(Footnote)による開示を行います。

後発事象(Subsequent Events)とは、決算日以降に発生した事象

- 決算日に存在:FSを修正

- 決算日以降に新たに発生:FSは修正せず、重要なら情報開示のため注記

以上、「【英文会計中級講座】<第5回>その他の引当金と債務の計上について理解しましょう」でした。

その他の引当金と債務について理解していただけたでしょうか?

【英文会計中級講座】<第6回>会社の税金について理解しましょうにお進みください。

英文会計を学んだ後のステップ

英文会計の基礎がわかってくると、次に考えたいのは「学んだ知識をどう活かすか」です。

英文会計は、英文決算書の理解だけでなく、外資系企業やグローバル企業の経理・財務、USCPA(米国公認会計士)の学習にもつながります。

目的に合わせて、気になる内容を確認してみてください。

1. 英文会計を基礎から学びたい方へ

Balance Sheet、Income Statement、Assets、Liabilities、Revenue、Expenses などの基本用語に慣れると、英文決算書を読みやすくなります。

2. USCPAに興味がある方へ

英語と会計をキャリアに活かしたい方には、USCPA(米国公認会計士)も選択肢になります。

USCPAは、会計・監査・税務・ビジネス法などを英語で学ぶ資格です。受験資格や不足単位、費用、学習期間などを確認してから始めましょう。

受験資格や不足単位が不安な方は、USCPA講座を扱う予備校の無料説明会で確認してみるのも一つの方法です。

3. 英文経理・外資系経理に興味がある方へ

英文会計は、外資系企業やグローバル企業の経理・財務職でも活かしやすい知識です。

英語を使う経理の仕事に興味がある方は、英文経理への転職準備もあわせて確認しておきましょう。