【英文会計中級講座】<第2回>棚卸資産の評価 低価法の適用について学びましょう

英文会計の知識をさらに深めたい方のための無料講座です。

当記事は、「英文会計中級講座」の2回目で、【英文会計中級講座】<第1回>会計の基本概念を覚えましょうの続きとなります。

英文会計の基礎については、「英文会計入門講座」でご説明しています。

まだ「英文会計入門講座」で学習していただいていない場合は、【英文会計入門講座】<第1回>基本的な会計用語を英語で覚えていきましょうから始めてください。

英文会計の実務については、「英文会計実務講座」でご説明しています。

まだ「英文会計実務講座」で学習していただいていない場合は、【英文会計実務講座】<第1回>会社の経理部について理解しましょうから始めてください。

USCPA英文会計学院の「英文会計無料講座」が役に立つ人

- 初めて英文会計を学習する人

- 英文会計の実務が知りたい人

- 英文会計の中上級の知識が得たい人

- USCPA(米国公認会計士)のため、英文会計の学習をしている人

- ACCA(英国勅許公認会計士)の学習をしている人・しようと考えている人

- 仕事などで、英語で会計を理解する必要がある人

- 英語が得意で、会計の知識を身につけてキャリアアップしたい人

英文会計の学習をしている方へ

英文会計の最高峰資格は、USCPA(米国公認会計士)というアメリカの公認会計士資格です。

USCPAについて詳しく知りたい場合、アビタスというUSCPA予備校から資料を取り寄せてみてください(もちろん無料です)。

╲無料・すぐ読める・オンライン参加可能/

USCPAの短期合格のコツ・資格の活かし方は『USCPAになりたいと思ったら読む本』を読んでみてください。

はじめに

販売者のメインのビジネスは、商品(Merchandise)を仕入れ(Purchase)、利益(Margin)を上乗せして販売(Sales)することでした。

その販売(Sales)からの利益を計算するためには、売った商品(Merchandise)がいくらだったのか=売上原価(Cost of Goods Sold:CGS)を知る必要があります。

売上原価(Cost of Goods Sold:CGS)は、期末棚卸資産(Ending Inventory)の評価によって決まるため、会計基準(Accounting Principle)に基づく期末棚卸資産(Ending Inventory)の評価方法のうち、代表的なものは、【英文会計入門講座】<第4回>棚卸資産について英語で理解しましょうで既に学習しました。

今回は、決算(Closing)時に、期末棚卸資産(Ending Inventory)の評価をする際、その商品(Merchandise)の時価(Market Value)が購入価額を下回る場合の評価替えについて学びます。

1.棚卸資産(Inventory)について

既に学んでいただいたことも含まれていますが、棚卸資産(Inventory)について、ご説明していきます。

(1)棚卸資産(Inventory)とは

棚卸資産(Inventory)は、貸借対照表(Balance Sheet:BS)の資産(Assets)の1つであり、販売(Sales)目的で会社が保有する資産です。

棚卸資産(Inventory)は、会社が販売目的で所有する資産(Assets)であるのに対し、固定資産(Fixed Assets)は、建物・備品・車・土地など、会社が企業活動を行うために長期にわたって使用する資産(Assets)です。

棚卸資産の代表的なものは、以下の通りです。

棚卸資産(Inventory)

- 商品(Merchandise)

- 製品(Finished Goods)

- 仕掛品(Work in Process)

- 原材料(Materials)

(2)棚卸資産の取得原価(Inventory Cost)

棚卸資産の取得原価(Inventory Cost)は、商品(Merchandise)の購入の対価として支払う仕入金額(Purchase Price)のみではなく、その商品(Merchandise)の取得に要したすべての付随費用(Associated Cost)を加算した合計金額となります。

棚卸資産の取得原価(Inventory Cost)

=仕入金額(Purchase Price)+付随費用(Associated Cost)

また、棚卸資産の取得原価(Inventory Cost)を算定するためには、個数(Quantity)と単価(Unit Price)という2つの要素が必要です。

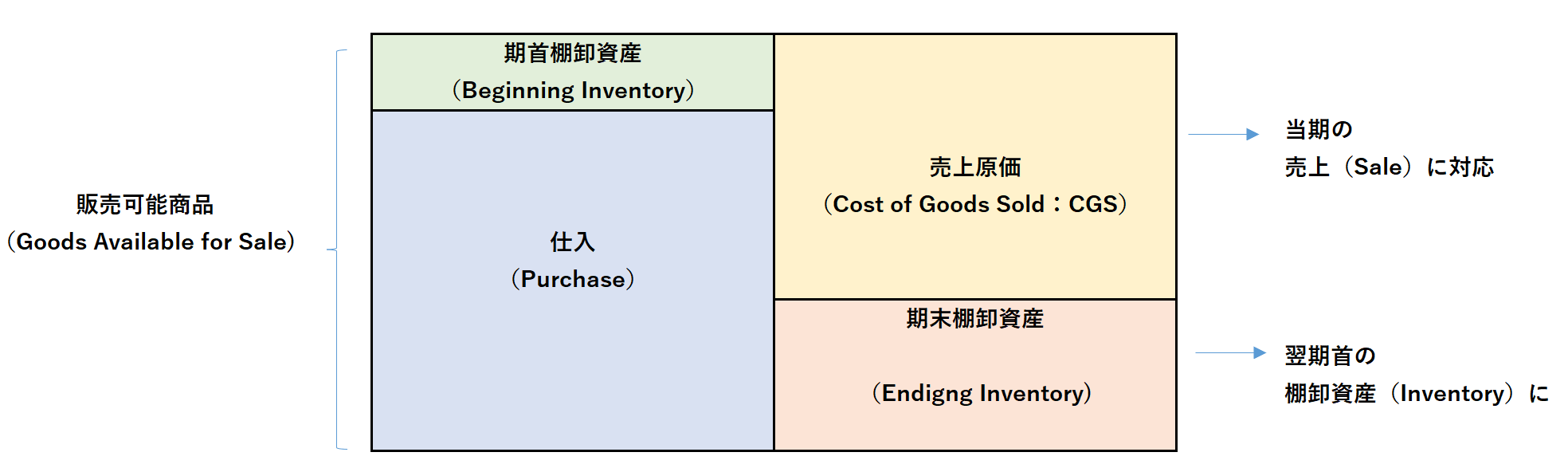

(3)期首棚卸資産(Beginning Inventory)、仕入(Purchase)、売上原価(Cost of Goods Sold:CGS)、期末棚卸資産(Ending Inventory)

一会計期間を通してみた場合、当期において販売可能な商品(Merchandise)は、期首に持っていた在庫(Beginning Inventory)と、当期に購入(Purchase)した商品(Merchandise)の合計です。

また、この販売可能な商品(Merchandise)は、その期が終了した時点で、売れたか売れなかったかによって、実際に売れてしまって手許にもうない商品(売上原価:Cost of Goods Sold:CGS)と、売れ残って倉庫にある商品(期末棚卸資産:Ending Inventory)に分かれます。

つまり、当期の売上原価(Cost of Goods Sold:CGS)は、次のように計算されます。

当期の売上原価(Cost of Goods Sold:CGS)

=期首棚卸資産(Beginning Inventory)+当期仕入(Purchase)ー期末棚卸資産(Ending Inventory)

売上原価(Cost of Goods Sold:CGS)の計算をする際は、期末棚卸資産(Ending Inventory)をいくらにするかという、棚卸資産の評価(Inventory Valuation)が重要となります。

(4)棚卸資産の評価方法(Inventory Valuation Methods)

期末棚卸資産(Ending Inventory)の評価に関して、会計基準(Accounting Principles)では、いくつかの合理的と考えられるコストフローの仮定に基づき、決められた方法の中から会社が最も適切であると考えられる方法を選択採用することとしています。

代表的な棚卸資産の評価方法(Inventory Valuation Methods)には、次の4つがあります。

棚卸資産の評価方法(Inventory Valuation Methods)

- 個別法(Specific Identification):どの商品(Merchandise)が売れ、どの商品(Merchandise)が残っているか、個別に把握して、期末棚卸資産(Ending Inventory)を計算

- 総平均法(Weighted-Average):期首と仕入の総平均単価を基に、期末棚卸資産(Ending Inventory)を計算

- 先入先出法(First-in First-out:FIFO):先に仕入れたものから順番に売れ、期末棚卸資産(Ending Inventory)は、最新に仕入れたものから成ると仮定して、期末棚卸資産(Ending Inventory)を計算

- 後入先出法(Last-in First-out:LIFO):最新に仕入れたものから順番に売れ、期末棚卸資産(Ending Inventory)は、最古に仕入れたものから成ると仮定して、期末棚卸資産(Ending Inventory)を計算

いったん採用した棚卸資産の評価方法(Inventory Valuation Methods)を正当な理由なく変更することは、利益操作(Manipulation)につながり、財務諸表(Financial Statements:FS)の利用者に、正しい会社の情報を与えることができない結果となります。

よって、会計基準(Accounting Principle)で定められているように、作成される会計情報の公正性を保つために、毎期同じ棚卸資産の評価方法(Inventory Valuation Methods)を継続して適用しなければなりません。

2.低価法(Lower of Cost or Market: LCM)

つぎに、低価法(Lower of Cost or Market:LCM)について、ご説明していきます。

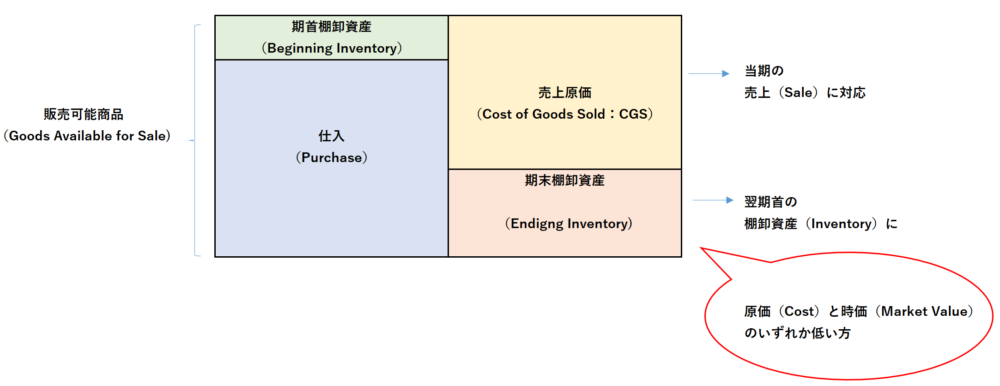

(1)低価法(Lower of Cost or Market:LCM)とは

会社が取り扱う商品(Merchandise)は、仕入れ(Purchase)をした時の原価(Cost)より期末時点における時価(Market Value)が下がっている場合があります。

貸借対照表(Balance Sheet:BS)上の資産(Assets)は、「一定時点における資産価値=収入をもたらす可能性」を表示するべきです。

時価(Market Value)が下がっているのに、期末棚卸資産(Ending Inventory)の評価を原価(Cost)で行うと、収入をもたらす可能性のない部分(=評価が下がった金額)を計上することになってしまいます。

よって、低価法(Lower of Cost or Market:LCM)を採用し、原価(Cost)と時価(Market Value)のいずれか低い方を期末棚卸資産(Ending Inventory)の額とします。

原価法に比べ、低価法(Lower of Cost or Market:LCM)による場合は、期末棚卸資産(Ending Inventory)の評価額が下がるため、原価(Cost)と時価(Market Value)の差額は、自動的に売上原価(Cost of Goods Sold:CGS)に含まれることになります。

低価法(Lower of Cost or Market:LCM)

期末時に時価(Market Value)と原価(Cost)を比べて、いずれか低い方で期末棚卸資産(Ending Inventory)を評価する棚卸資産の評価法(Inventory Valuation Method)

(2)原価(Cost)

時価(Market Value)と比較される原価(Cost)は、個別法(Specific Identification)、総平均法(Weighted-Average)、先入先出法(First-in First-out:FIFO)、後入先出法(Last-in First-out)により計算された金額です。

期末棚卸資産(Ending Inventory)の原価(Cost)

以下の4つの方法で計算された金額

- 個別法(Specific Identification)

- 総平均法(Weighted-Average)

- 先入先出法(First-in First-out:FIFO)

- 後入先出法(Last-in First-out:LIFO)

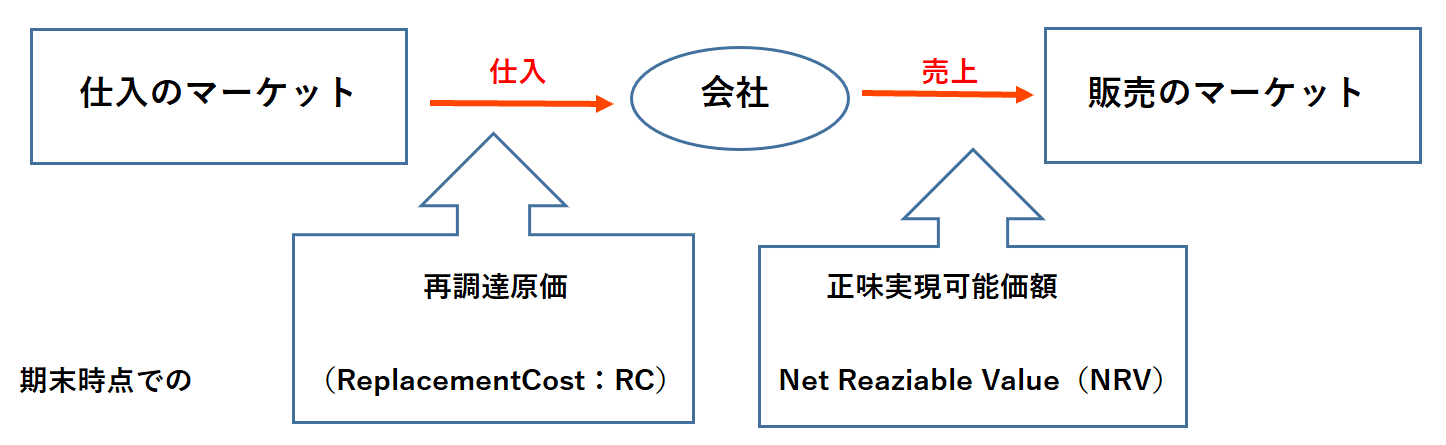

(3)時価(Market Value)

一般的な会計の時価(Market Value)の考え方には、以下の2種類があります。

時価(Market Value)

- 正味実現可能価額(Net Realizable Value:NRV):現在のその商品(Merchandise)の予定販売価格(Selling Price)から、販売に要するコスト(Selling Cost)を控除した金額

- 再調達原価(Replacement Cost:RC):現在、その商品(Merchandise)を再度購入するために支払わなければならない金額

(4)低価法(Lower of Cost or Market:LCM)の適用

低価法(Lower of Cost or Market:LCM)での期末棚卸資産(Ending Inventory)の評価について、見ていきます。

低価法(Lower of Cost or Market:LCM)の適用手順

- 時価(Market Value)を決める

- 原価(Cost)を決める

- いずれか低い方を期末棚卸資産(Ending Inventory)の額とする

①時価(Market Value)を決める

低価法(Lower of Cost or Market:LCM)上での時価(Market Value)は、原則として再調達原価(Replacement Cost:RC)を採用します。

しかし、この再調達原価(Replacement Cost:RC)は、一定の上限(Ceiling)および下限(Floor)を超えることができません。

- 上限(Ceiling):正味実現可能価額(Net Realizable Value:NRV)

- 下限(Floor):正味実現可能価額(Net Realizable Value:NRV)から正常な売上マージンを控除した金額

再調達原価(Replacement Cost:RC)と、上限(Ceiling)および下限(Floor)を比較し、次のように時価(Market Value)を決めます。

| ケース | 時価(Market Value) | |

| 1 | 上限(Ceiling)>再調達原価(RC)>下限(Floor) | 再調達原価(RC) |

| 2 | 再調達原価(RC)>上限(Ceiling)>下限(Floor) | 上限(Ceiling)=正味実現可能価額(NRV) |

| 3 | 上限(Ceiling)>下限(Floor)>再調達原価(RC) | 下限(Floor)=正味実現可能価額(NRV)-正常な売上マージン |

②原価(Cost)を決める

原価(Cost)は、個別法(Specific Identification)、総平均法(Weighted-Average)、先入先出法(First-in First-out:FIFO)、後入先出法(Last-in First-out)により計算します。

③いずれか低い方を期末棚卸資産(Ending Inventory)の額とする

時価(Market Value)と原価(Cost)を比較し、低い方を期末棚卸資産(Ending Inventory)の評価額とします。

(5)低価法(Lower of Cost or Market:LCM)の例

例で、低価法(Lower of Cost or market:LCM)を適用した期末棚卸資産(Ending Inventory)の評価を見ていきましょう。

- 予定販売価格(Selling Price):10,000円

- 販売に要するコスト(Selling Cost):2,000円

- 正常な売上マージン :3,000円

- 上限(Ceiling)=正味実現可能価額(Net Realizable Value:NRV)=10,000ー2,000=8,000円

- 下限(Floor)=NRV-正常な売上マージン=8,000-3,000=5,000円

よって、再調達原価(Replacement Cost:RC)が、

- 8,000円以上:時価(Market Value)は8,000円

- 8,000円から5,000円の間:時価(Market Value)は再調達原価(RC)

- 5,000円以下:時価(Market Value)は5,000円

となります。

以上、「【英文会計中級講座】<第2回>棚卸資産の評価 低価法の適用について学びましょう」でした。

棚卸資産の評価について理解していただけたでしょうか?

<第3回>外貨建取引の換算について学びましょうにお進みください。

英文会計を学んだ後のステップ

英文会計の基礎がわかってくると、次に考えたいのは「学んだ知識をどう活かすか」です。

英文会計は、英文決算書の理解だけでなく、外資系企業やグローバル企業の経理・財務、USCPA(米国公認会計士)の学習にもつながります。

目的に合わせて、気になる内容を確認してみてください。

1. 英文会計を基礎から学びたい方へ

Balance Sheet、Income Statement、Assets、Liabilities、Revenue、Expenses などの基本用語に慣れると、英文決算書を読みやすくなります。

2. USCPAに興味がある方へ

英語と会計をキャリアに活かしたい方には、USCPA(米国公認会計士)も選択肢になります。

USCPAは、会計・監査・税務・ビジネス法などを英語で学ぶ資格です。受験資格や不足単位、費用、学習期間などを確認してから始めましょう。

受験資格や不足単位が不安な方は、USCPA講座を扱う予備校の無料説明会で確認してみるのも一つの方法です。

3. 英文経理・外資系経理に興味がある方へ

英文会計は、外資系企業やグローバル企業の経理・財務職でも活かしやすい知識です。

英語を使う経理の仕事に興味がある方は、英文経理への転職準備もあわせて確認しておきましょう。