【英文会計中級講座】<第3回>外貨建取引の換算について学びましょう

英文会計の知識をさらに深めたい方のための無料講座です。

当記事は、「英文会計中級講座」の3回目で、【英文会計中級講座】<第2回>棚卸資産の評価 低価法の適用について学びましょうの続きとなります。

英文会計の基礎については、「英文会計入門講座」でご説明しています。

まだ「英文会計入門講座」で学習していただいていない場合は、【英文会計入門講座】<第1回>基本的な会計用語を英語で覚えていきましょうから始めてください。

英文会計の実務については、「英文会計実務講座」でご説明しています。

まだ「英文会計実務講座」で学習していただいていない場合は、【英文会計実務講座】<第1回>会社の経理部について理解しましょうから始めてください。

USCPA英文会計学院の「英文会計無料講座」が役に立つ人

- 初めて英文会計を学習する人

- 英文会計の実務が知りたい人

- 英文会計の中上級の知識が得たい人

- USCPA(米国公認会計士)のため、英文会計の学習をしている人

- ACCA(英国勅許公認会計士)の学習をしている人・しようと考えている人

- 仕事などで、英語で会計を理解する必要がある人

- 英語が得意で、会計の知識を身につけてキャリアアップしたい人

英文会計の学習をしている方へ

英文会計の最高峰資格は、USCPA(米国公認会計士)というアメリカの公認会計士資格です。

USCPAについて詳しく知りたい場合、アビタスというUSCPA予備校から資料を取り寄せてみてください(もちろん無料です)。

╲無料・すぐ読める・オンライン参加可能/

USCPAの短期合格のコツ・資格の活かし方は『USCPAになりたいと思ったら読む本』を読んでみてください。

1.外貨建債権債務の換算

国境を越えて、他の国と取引したり、外国に子会社を所有していると、自国の通貨以外の通貨、つまり外貨(Foreign Currency)による取引(Transaction)が発生します。

会社は、外貨建ての資産(Assets)や外貨建ての負債(Liabilities)を持つことになります。

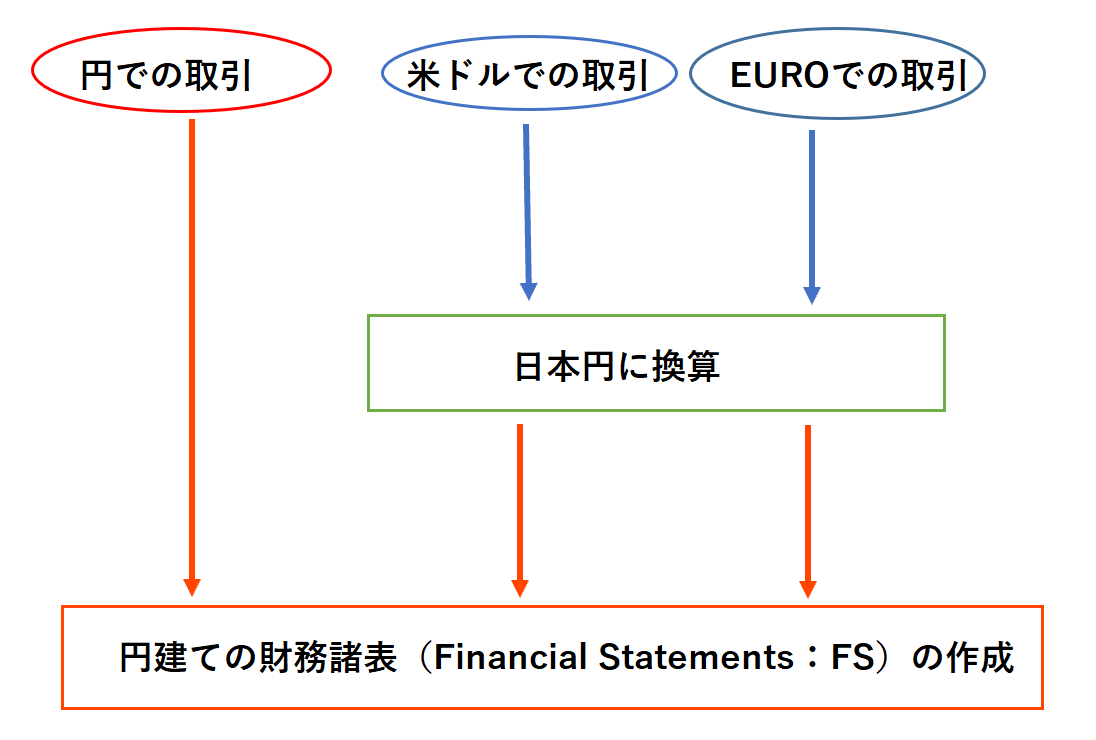

財務諸表(Financial Statements:FS)は、勘定科目(Account)と金額で表示されますが、1つの財務諸表(Financial Statements:FS)の通貨表示は1つであるべきであり、円、米ドル、EUROなどが混在した表示はできません。

したがって、外貨建てで発生した取引(Transaction)は、為替レート(Exchange Rate)を使って、1つの通貨での表示に換算替えをする必要があります。

為替レート(Exchange Rate)に関連する会計(Accounting)処理には、以下の2つがあります。

為替レート(Exchange Rate)の会計(Accounting)処理

- 外貨建取引(Foreign Currency Transaction)

- 外貨建財務諸表の換算(Translation of Foreign Currency Financial Statements)

今回は、外貨建取引(Foreign Currency Transaction)の処理について見ていきます。

自国の通貨以外の通貨による取引(Transaction)は、財務諸表(Financial Statements:FS)に載せる際、為替レート(Exchange Rate)により換算する

2.為替レート(Exchange Rate)

日本の会社が、たとえば、米国の会社と輸出や輸入の取引をし、代金を米ドルで決済する場合、為替レート(Exchange Rate)を用いて、日本円に直して記録します。

為替レート(Exchange Rate)とは、二国間の異なる通貨の交換比率です。

金融機関以外の一般事業会社では、以下の2つが主に使われます。

為替レート(Exchange Rate)

- 直物レート(Spot Rate):取引時点で、外貨を売買するときのレート

- 先物レート(Forward Rate):将来の特定日に、特定のレートで外貨の売買をすることを約定したレート

3.外貨建取引(Foreign Currency Transaction)とは

外貨建取引(Foreign Currency Transaction)とは、外貨建ての商品売買・役務の提供およびそれに伴う代金の決済や、外貨建ての資金の賃借やその決済などを言います。

この取引(Transaction)に関連する為替レート(Exchange Rate)には、以下の3つがあります。

外貨建取引(Foreign Currency Transaction)の為替レート(Exchange Rate)

- 取引日レート

- 決済日レート

- 期末日レート

外貨建取引(Foreign Currency Transaction)は、発生したときに、「取引日レート」で計上されます。

そして、外貨による決済の際の差額を為替差損益(Foreign Exchange Loss/Gain)という損益計算書(Profit and Loss Statement:PL)勘定で処理します。

為替差損益(Foreign Exchange Loss/Gain)は、為替の変動を理由とする為替差額で、費用(Expense)または収益(Revenue)を認識します。

また、外貨建取引(Foreign Currency Transaction)が発生した期の翌期以降に決済が行われ、期末に未決済の外貨建ての債権債務がある場合には、期末残を「期末日レート」で換算します。

取引発生時の計上額との差額は、為替差損益(Foreign Exchange Loss/Gain)として、費用(Expense)または収益(Revenue)を認識します。

4.外貨建取引(Foreign Currency Transaction)の例

当期中に決済される場合と、決算をまたいで決済される場合の2つの外貨建取引(Foreign Currency Transaction)の例を見ていきます。

外貨建取引(Foreign Currency Transaction)の例

- 当期中に決済される場合

- 決算をまたいで決済される場合

(1)当期中に決済される場合

まずは、当期中に決済される場合です。

12月1日:日本の会社が、商品(Merchandise)1,000米ドル分を信用取引(On account)で輸出した

12月20日:上記の取引が全額決済された

- 取引日レート:1米ドル=100円

- 決済日レート:1米ドル=90円

①12月1日の取引発生時

売掛金 100,000/売上 100,000

Dr)Accounts Receivable 100,000

Cr)Sales 100,000

1,000米ドル×100円/1米ドル=100,000円

②12月20日の決済時

現金 90,000 /売掛金 100,000 為替差損 10,000

Dr)Cash 90,000 Foreign Exchange Loss 10,000

Cr)Accounts Receivable 100,000

1,000米ドル×90円/1米ドル=90,000円

100,000-90,000=10,000円(為替の変動による損失)

100,000円の入金がある予定でしたが、為替の変動により、90,000円しか入金されなかったため、10,000円の為替損失を認識します。

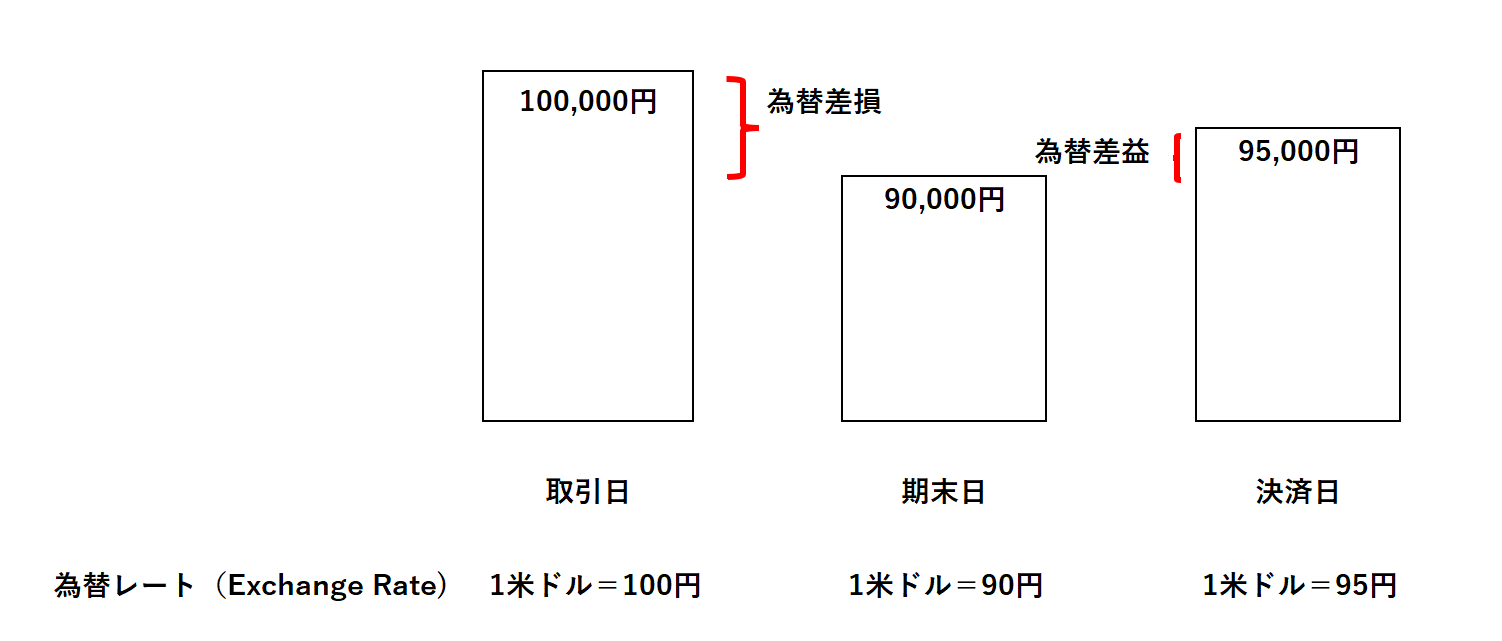

(2)決済をまたいで決済される場合

つぎに、決済をまたいで決済される場合です。

取引による未決済が次期以降に決済されることになるので、期末に未決済があるということになります。

12月1日:日本の会社が、商品(Merchandise)1,000米ドル分を信用取引(On account)で輸出した

12月31日:決算期末

1月15日:上記の取引が全額決済された

- 取引日レート: 1米ドル=100円

- 期末日レート: 1米ドル=90円

- 決済日レート: 1ドル95円

①12月1日の取引発生時

売掛金 100,000/売上 100,000

Dr)Accounts Receivable 100,000

Cr)Sales 100,000

1,000米ドル×100円/1米ドル=100,000円

②12月31日の決算日

為替差損 10,000/売掛金 10,000

Dr)Foreign Exchange Loss 10,000

Cr)Accounts Receivable 10,000

1,000米ドル×90円/1米ドル=90,000円

100,000-90,000=10,000円(為替の変動による損失)

取引発生時に100,000円計上された売掛金(Accounts Receivable:AR)は、決算日において「期末日レート」に基づき、90,000円に修正されます。

同時に、差額の10,000円が為替損失(Foreign Exchange Loss)として認識されます。

③1月15日の決済日

現金 95,000/売掛金 90,000

為替差益 5,000

Dr)Cash 95,000

Cr)Accounts Receivable 90,000

Foreign Exchange Gain 5,000

1,000米ドル×95円/1米ドル=95,000円

95,000-90,000=5,000円(為替レートの変動による利益)

決算日において「期末日レート」に基づき、90,000円に修正された売掛金が、為替レートの変動により95,000円入金されたため、5,000円の為替差益を認識します。

以上、「【英文会計中級講座】<第3回>外貨建取引の換算について学びましょう」でした。

外貨建取引の換算について理解していただけたでしょうか?

<第4回>貸倒引当金の計上と貸倒損失について理解しましょうにお進みください。

英文会計を学んだ後のステップ

英文会計の基礎がわかってくると、次に考えたいのは「学んだ知識をどう活かすか」です。

英文会計は、英文決算書の理解だけでなく、外資系企業やグローバル企業の経理・財務、USCPA(米国公認会計士)の学習にもつながります。

目的に合わせて、気になる内容を確認してみてください。

1. 英文会計を基礎から学びたい方へ

Balance Sheet、Income Statement、Assets、Liabilities、Revenue、Expenses などの基本用語に慣れると、英文決算書を読みやすくなります。

2. USCPAに興味がある方へ

英語と会計をキャリアに活かしたい方には、USCPA(米国公認会計士)も選択肢になります。

USCPAは、会計・監査・税務・ビジネス法などを英語で学ぶ資格です。受験資格や不足単位、費用、学習期間などを確認してから始めましょう。

受験資格や不足単位が不安な方は、USCPA講座を扱う予備校の無料説明会で確認してみるのも一つの方法です。

3. 英文経理・外資系経理に興味がある方へ

英文会計は、外資系企業やグローバル企業の経理・財務職でも活かしやすい知識です。

英語を使う経理の仕事に興味がある方は、英文経理への転職準備もあわせて確認しておきましょう。