【英文会計中級講座】<第4回>貸倒引当金の計上と貸倒損失について理解しましょう

英文会計の知識をさらに深めたい方のための無料講座です。

当記事は、「英文会計中級講座」の4回目で、【英文会計中級講座】<第3回>外貨建取引の換算について学びましょうの続きとなります。

英文会計の基礎については、「英文会計入門講座」でご説明しています。

まだ「英文会計入門講座」で学習していただいていない場合は、【英文会計入門講座】<第1回>基本的な会計用語を英語で覚えていきましょうから始めてください。

英文会計の実務については、「英文会計実務講座」でご説明しています。

まだ「英文会計実務講座」で学習していただいていない場合は、【英文会計実務講座】<第1回>会社の経理部について理解しましょうから始めてください。

USCPA英文会計学院の「英文会計無料講座」が役に立つ人

- 初めて英文会計を学習する人

- 英文会計の実務が知りたい人

- 英文会計の中上級の知識が得たい人

- USCPA(米国公認会計士)のため、英文会計の学習をしている人

- ACCA(英国勅許公認会計士)の学習をしている人・しようと考えている人

- 仕事などで、英語で会計を理解する必要がある人

- 英語が得意で、会計の知識を身につけてキャリアアップしたい人

英文会計の学習をしている方へ

英文会計の最高峰資格は、USCPA(米国公認会計士)というアメリカの公認会計士資格です。

USCPAについて詳しく知りたい場合、アビタスというUSCPA予備校から資料を取り寄せてみてください(もちろん無料です)。

╲無料・すぐ読める・オンライン参加可能/

USCPAの短期合格のコツ・資格の活かし方は『USCPAになりたいと思ったら読む本』を読んでみてください。

- 1.貸倒引当金(Allowance for Uncollectible Accounts:AUA)と貸倒損失(Bad Debt Expense:BDE)

- 2.信用取引(On account)とは

- 3.商品(Merchandise)を販売した場合の仕訳(Journal Entry)

- 4.貸倒引当金(Allowance for Uncollectible Accounts:AUA)とは

- 5.貸倒損失(Bad Debt Expense:BDE)と貸倒引当金(Allowance for Uncollectible Accounts:AUA)の設定

- 6.貸倒引当金(Allowance for Uncollectible Accounts:AUA)の金額の計算

- 7.売掛金(Accounts Receivable:AR)の年齢調べ(Aging)

- 8.売掛金(Accounts Receivable:AR)が貸し倒れたときの処理

- 9.貸倒処理後に入金されたときの処理

- 10.貸倒引当金(Allowance for Uncollectible Accounts:AUA)の貸借対照表(Balance Sheet:BS)上の表示

1.貸倒引当金(Allowance for Uncollectible Accounts:AUA)と貸倒損失(Bad Debt Expense:BDE)

販売会社が商品(Merchandise)やサービスを信用取引(On account)で販売した際には、後で代金を受け取る権利を売掛金(Accounts Receivable:AR)勘定を使って仕訳します。

現金取引(Cash Transaction)の場合と違って、信用取引(On account)では、商品(Merchandise)の受け渡しやサービスの提供が終了してから、代金の回収が行われます。

全額代金が回収できるかは、回収されるまで分からず、回収されないこともあります。

この回収できないかもしれない金額を資産(Assets)である売掛金(Accounts Receivable:AR)から除くため、貸倒引当金(Allowance for Uncollectible Accounts:AUA)を設定します。

貸倒引当金(Allowance for Uncollectible Accounts:AUA)の設定は、決算(Closing)の際に行われます。

今回は、本当に回収不能となった場合の貸倒損失(Bad Debt Expense)の取り扱いについても、ご説明していきます。

2.信用取引(On account)とは

販売会社の営業活動は、商品(Merchandise)を購入(Purchase)して、儲け(Margin)をのせて販売(Sales)することです。

売上(Sales)の際に、現金(Cash)の授受を伴わない信用取引(On account)では、売ることが決まった後に、商品(Merchandise)の受領の確認がされ、請求書が発行されます。

その後、銀行振り込みや小切手などで現金を受け取ります。

信用取引(On account)が現金取引(Cash Transaction)と違うのは、販売(Sales)が決定されたときと、現金(Cash)を受け取るときで、時間的なずれ(Timing Difference)が生じることです。

販売が決定したときに現金勘定を使ってしまうと、現金残高が合わなくなるため、現金勘定は使えません。

ですが、販売の記録は必要ですので、売掛金(Accounts Receivable:AR)勘定を使って、仕訳(Journal Entry)をすることになります。

売掛金(Accounts Receivable:AR)勘定は、「取引の成立に伴うお金を受け取る権利」を表します。

3.商品(Merchandise)を販売した場合の仕訳(Journal Entry)

商品(Merchandise)を販売(Sales)した場合の仕訳(Journal Entry)を復習のため見ていきます。

商品(Merchandise)を販売(Sales)した場合の仕訳(Journal Entry)

- 現金取引(Cash Transaction)の場合

- 信用取引(On account)の場合

(1)現金取引(Cash Transaction)の場合

現金取引(Cash Transaction)の場合の、商品販売の仕訳(Journal Entry)です。

1月2日に、現金(Cash)で商品(Merchandise)を25,000円で販売した。

Dr)Cash(現金) 25,000

Cr)Sales(売上) 25,000

借方(Debit)は、現金(Cash)という資産(Assets)の増加、貸方(Credit)は、売上(Sales)という収益(Revenue)の発生です。

これで、現金取引(Cash Transaction)に関する仕訳(Journal Entry)は終了です。

現金取引(Cash Transaction)の場合、商品(Merchandise)を受け渡し、同時に現金(Cash)を受け取るのみである。

(2)信用取引(On account)の場合

信用取引(On account)の場合の、商品販売の仕訳(Journal Entry)です。

1月2日に、信用取引(On account)で商品(Merchandise)を25,000円で販売した。

Dr)Accounts Receivable(売掛金) 25,000

Cr)Sales(売上) 25,000

借方(Debit)は、売掛金(Accounts Receivable)という資産(Assets)の増加、貸方(Credit)は、売上(Sales)という収益(Revenue)の発生です。

1月15日に、上記の売上代金全額を現金で受け取った。

Dr)Cash(現金) 25,000

Cr)Accounts Receivable(売掛金) 25,000

現金(Cash)を付け取るので、現金(Cash)が増加し、同時に受取の権利が消滅するので、売掛金(Accounts Receivable)が減少することになります。

- 信用取引(On account)の場合、商品(Merchandise)を受け渡し、売買が成立するが、現金(Cash)は受け取っていない。

- 現金(Cash)勘定の代わりに、後で現金を受け取る権利があることを売掛金(Accounts Receivable:AR)勘定を使って仕訳する。

4.貸倒引当金(Allowance for Uncollectible Accounts:AUA)とは

売掛金(Accounts Receivable:AR)が全額回収されるかどうかは、実際に回収されるまで分かりません。

貸借対照表(Balance Sheet:BS)上の資産(Assets)である売掛金(Accounts Receivable:AR)は、実際に回収できると期待される純額(Net Realizable Value:NRV)で表示されるべきです。

よって、売掛金(Accounts Receivable:AR)から、回収不能と予想される金額を控除する目的で、貸倒引当金(Allowance for Uncollectible Accounts:AUA)を設定します。

正味実現可能価額(Net Realizable Value:NRV)

=売掛金(Accounts Receivable:AR)

ー貸倒引当金(Allowance for Uncollectible Accounts:AUA)

貸借対照表(Balance Sheet:BS)上の売掛金(Accounts Receivable:AR)の表示を回収可能額とするため、貸倒引当金(Allowance for Uncollectible Accounts:AUA)を設定する。

5.貸倒損失(Bad Debt Expense:BDE)と貸倒引当金(Allowance for Uncollectible Accounts:AUA)の設定

売掛金(Accounts Receivable:AR)は、回収できないことがあり、その際は、貸倒損失(Bad Debt Expense:BDE)を認識することになります。

貸倒損失(Bad Debt Expense:BED)の認識処理には、以下の2つがあります。

貸倒損失(Bad Debt Expense:BED)の認識処理

- 直接償却法(Direct Write-off Method)

- 引当金法(Allowance Method)

(1)直接償却法(Direct Write-off Method)

直接償却法(Direct Write-off Method)は、実際に貸倒れが発生した期に、貸倒損失(Bad Debt Expense:BDE)を認識します。

この方法では、貸倒引当金(Allowance for Uncollectible Accounts:AUA)を設定せず、実際に貸倒れが発生したときに、売掛金(Accounts Receivable:AR)を減額します。

貸倒損失(Bad Debt Expense:BDE)は、損益計算書(Profit and Loss Statement:PL)上の費用(Expense)項目となります。

仕訳(Journal Entry)は、以下のようになります。

①売上(Sales)時

2021年12月10日に、信用取引(On account)により、A社に商品(Merchandise)を500,000円売上(Sales)た。

Dr)売掛金(Accounts Receivable) 500,000

Cr)売上(Sales) 500,000

②決算(Closing)時

2021年12月31日

仕訳(Journal Entry)無し

③貸倒れ確定時

2022年3月20日に、A社に対する売掛金(Accounts Receivable:AR)のうち、50,000円の貸倒れが確定した。

Dr)貸倒損失(Bad Debt Expense) 50,000

Cr)売掛金(Accounts Receivable:AR) 50,000

直接償却法(Direct Write-off Method)

- 貸倒引当金(Allowance for Uncollectible Accounts:AUA)の設定をせず、貸倒れが確定となったときに、直接売掛金(Accounts Receivable:AR)を減額する方法。

- 売上(Sales)が発生した期と、貸倒れが発生した期がずれる場合、正しい費用収益の対応(Matching)が実現されない。

- よって、金額が僅少である場合、もしくは、当期に発生した売掛金(Accounts Receivable:AR)が貸し倒れた場合以外には使われない。

(2)引当金法(Allowance Method)

引当金法(Allowance Method)は、貸倒れとなる可能性のある金額を見積もり、貸倒引当金(Uncollectible Accounts:AUA)を設定する方法です。

貸倒引当金(Uncollectible Accounts:AUA)を設定する際、貸倒引当金繰入(Bad Debt Expense)という費用(Expense)勘定を使います。

日本語では、実際に貸倒れになった際は「貸倒損失」勘定で、まだ貸倒れとなる前の見積もり計上の際は「貸倒引当金繰入」勘定と分けますが、英語ではどちらも「Bad Debt Expense:BDE」です。

仕訳(Journal Entry)は以下のようになります。

①売上(Sales)時

2021年12月10日に、信用取引(On account)により、A社に商品(Merchandise)を500,000円売上(Sales)た。

Dr)売掛金(Accounts Receivable) 500,000

Cr)売上(Sales) 500,000

②決算(Closing)時

2021年12月31日決算(Closing)時に、貸し倒れの可能性があると見積もられる金額50,000円を貸倒引当金(Allowance for Uncollectible Accounts :AUA)として設定した。

Dr)貸倒引当金繰入(Bad Debt Expense:BDE) 50,000

Cr)貸倒引当金(Allowance for Uncollectible Accounts:AUA) 50,000

③貸倒れ確定時

2022年3月20日に、A社に対する売掛金(Accounts Receivable:AR)のうち、50,000円の貸倒れが確定した。

Dr)貸倒引当金(Allowance for Uncollectible Accounts:AUA) 50,000

Cr)売掛金(Accounts Receivable:AR) 50,000

引当金法(Allowance Method)

- 貸倒引当金(Allowance for Uncollectible Accounts:AUA)を設定し、その期の売上に見合った貸倒見積額を費用計上する。

- 費用収益の対応(Matching)の考え方に合った方法である。

6.貸倒引当金(Allowance for Uncollectible Accounts:AUA)の金額の計算

貸倒れの見積額は、どのように計算すればよいのでしょうか。

(1)貸倒引当金(Allowance for Uncollectible Accounts:AUA)の計算方法

貸倒引当金(Allowance for Uncollectible Accounts:AUA)の計算には、以下の2つの方法があります。

貸倒引当金(Allowance for Uncollectible Accounts:AUA)の計算方法

- 売上高比率法(Percentage of Sales Approach)

- 売掛金比率法(Percentage of Accounts Receivable Approach)

①売上高比率法(Percentage of Sales Approach)の計算式

売上高比率法(Percentage of Sales Approach)は、当期の信用取引(On account)による売上高の何%が回収できないかを見積もり計上するという考え方に基づきます。

損益計算書(Profit and Loss Statement:PL)からのアプローチです。

費用(Expense)勘定である貸倒引当金繰入(Bad Debt Expense)の額は、以下の計算式から求めます。

貸倒引当金繰入(Bad Debt Expense)

=当期中の掛売上合計(Credit Sales)×回収不能見込み率(Uncollectible%)

②売掛金比率法(Percentage of Accounts Receivables Approach)の計算式

売掛金比率法(Percentage of Accounts Receivables Approach)は、期末の売掛金(Accounts Receivable:AR)のうち、何%が回収できないかを見積もり計上するという考え方に基づきます。

貸借対照表(Balance Sheet:BS)からのアプローチです。

資産(Assets)のマイナス勘定である、期末の貸倒引当金(Allowance for Uncollectible Accounts:AUA)残高の額は、以下の計算式から求めます。

期末の貸倒引当金(Allowance for Uncollectible Accounts:AUA)

=期末売掛金(Accounts Receivable)残高(Balance)

×回収不能見込み率(Uncollectible%)

(2)貸倒引当金(Allowance for Uncollectible Accounts:AUA)の例

売上高比率法(Percentage of Sales Approach)と売掛金比率法(Percentage of Accounts Receivables Approach)のそれぞれの方法での計算を見ていきましょう。

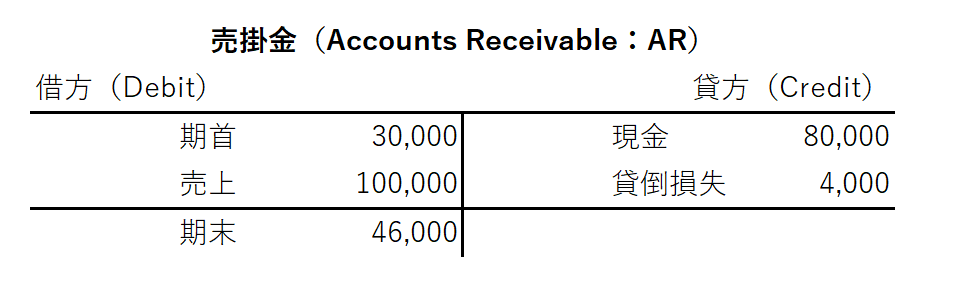

2021年1月1日の売掛金(Accounts Receivable:AR)残高は、30,000円、貸倒引当金(Allowance for Uncollectible Accounts:AUA)残高は、5,000円だった。

- 当期中の信用取引(On account)による販売(Sales)合計:100,000円

- 当期中の売掛金(Accounts Receivable:AR)の回収合計:80,000円

- 当期中の貸倒れ(Write-off)発生額:4,000円

売掛金(Accounts Receivable:AR)勘定は、以下のようになります。

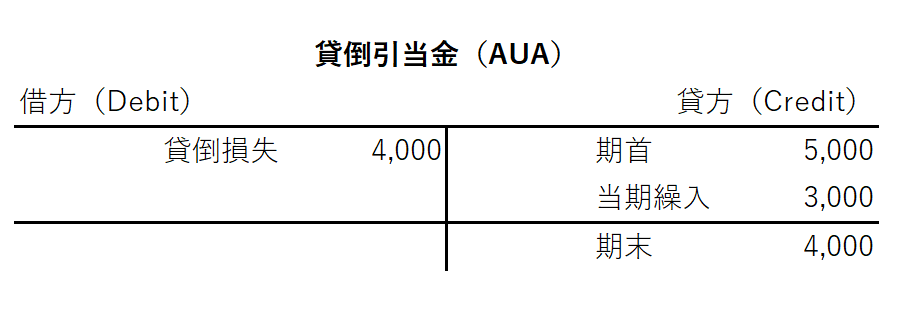

①売上高比率法(Percentage of Sales Approach)の計算例

回収不能見込み率を3%とします。

Dr)貸倒引当金繰入(Bad Debt Expense) 3,000

Cr)貸倒引当金(Allowance for Uncollectible Accounts:AUA) 3,000

当期の掛売上合計(Credit Sales)×回収不能見込み率=100,000円×3%=3,000

当期繰入額を売上(Sales)から計算し、期末残高は差額で計算します。

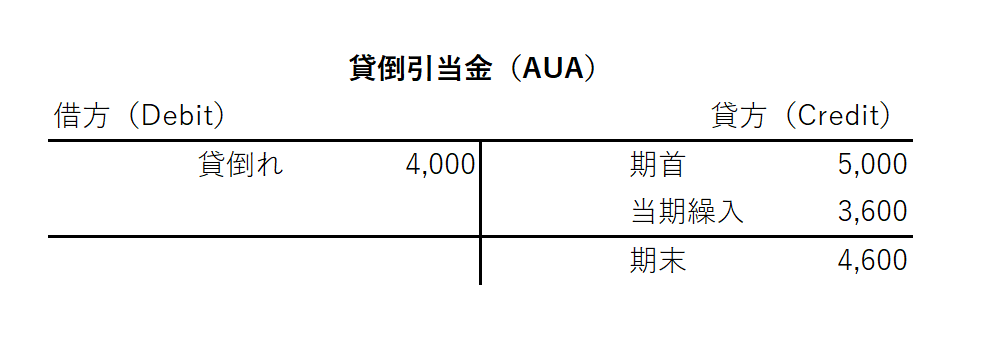

②売掛金比率法(Percentage of Accounts Receivables Approach)の計算例

回収不能見込み率を10%とします。

Dr)貸倒引当金繰入(Bad Debt Expense) 4,600

Cr)貸倒引当金(Allowance for Uncollectible Accounts:AUA) 4,600

期末売掛金(AR)残高×回収不能見込み率=46,000円×10%=4,600

期末残高を期末売掛金(AR)残高から計算し、当期繰入額は差額で計算します。

貸倒引当金(Allowance for Uncollectible Accounts:AUA)の計算方法

- 売上高比率法(Percentage of Sales Approach):PL的アプローチで、当期繰入を計算

- 売掛金比率法(Percentage of Accounts Receivable Approach):BS的アプローチで、期末残高を計算し、当期繰入は差額で計算

7.売掛金(Accounts Receivable:AR)の年齢調べ(Aging)

売掛金比率法(Percentage of Accounts Receivable Approach)では、期末の売掛金(Accounts Receivable:AR)に一定率を乗じて、期末の貸倒引当金(Allowance for Uncollectible Accounts)残高を計算します。

これは簡便的な方法であり、より正確に計算するには、年齢調べ(Aging)という方法を用います。

年齢調べ(Aging)は、売掛金比率法(Percentage of Accounts Receivable Approach)の計算方法の1つです。

年齢調べ(Aging)という方法では、売掛金(Accounts Receivable)の経過期間を調べてグループ化します。

古い売掛金(Accounts Receivable:AR)ほど回収不能になるリスクが高いとして、同じ期間のグループごとに、異なる回収不能見込み率を乗じて貸倒引当金(Allowance for Uncollectible Accounts:AUA)を計算します。

| 経過日数 | 期末売掛金残高 | 貸倒見込み率 | 貸倒引当金 |

| 30日以下 | 20,000 | 2% | 400 |

| 31日~60日 | 10,000 | 4% | 400 |

| 61日~90日 | 9,000 | 10% | 900 |

| 91日~120日 | 5,000 | 20% | 1,000 |

| 120日超 | 2,000 | 30% | 600 |

| 合計 | 46,000 | 3,300 |

経過期間が長くなるほど回収不能リスクが高くなるとして、乗じるレートが高くなります。

この例では、期末貸倒引当金(Allowance for Uncollectible Accounts:AUA)が、3,300円となるように引当金を繰り入れることになります。

8.売掛金(Accounts Receivable:AR)が貸し倒れたときの処理

貸倒引当金(Allowance for Uncollectible Accounts:AUA)を設定している場合、貸倒れが現実となった時は、貸倒引当金(Allowance for Uncollectible Accounts:AUA)を取り崩し、売掛金(Accounts Receivable:AR)を減額します。

貸し倒れたときの仕訳

Dr)貸倒引当金(Allowance for Uncollectible Accounts:AUA)

Cr)売掛金(Accounts Receivable:AR)

また、貸倒引当金(Allowance for Uncollectible Accounts:AUA)の残高(Balance)が50,000円なのに、期中に80,000円が貸倒れとなった場合も、同じように仕訳をします。

貸倒引当金(Allowance for Uncollectible Accounts:AUA)の残高(Balance)以上に貸し倒れたときの仕訳

Dr)貸倒引当金(Allowance for Uncollectible Accounts:AUA) 80,000

Cr)売掛金(Accounts Receivable:AR) 80,000

一時的に、貸倒引当金(Allowance for Uncollectible Accounts:AUA)の残高(Balance)が借方(Debit)残となりますが、期末の引当ての際に修正されます。

当期の売上(Sales)にかかる売掛金(Accounts Receivable)が貸し倒れたときは、費用収益対応(Matching)の見地から、売掛金(Accounts Receivable)を直接減額します。

当期の売上(Sales)にかかる売掛金(Accounts Receivable)が貸し倒れたときの仕訳

Dr)貸倒損失(Bad Debt Expense)

Cr)売掛金(Accounts Receivable:AR)

9.貸倒処理後に入金されたときの処理

いったん貸倒れとなり、既に貸倒処理された売掛金(Accounts Receivable:AR)が、法律手続きなどにより、後日に全額または一部が回収されることがあります。

その場合には、次のように処理をします。

貸倒処理後に入金されたときの処理

- 取り崩した貸倒引当金(Allowance for Uncollectible Accounts:AUA)を債権償却取立益(Income for Allowance for Uncollectible Accounts)という収益(Revenue)勘定で復活

- そのあと、通常の売掛金(Accounts Receivable:AR)の回収と同じ処理

仕訳は次のようになります。

Dr)売掛金(Accounts Receivable:AR)

Cr)債権償却取立益(Income for Allowance for Uncollectible Accounts)

Dr)現金(Cash)

Cr)売掛金(Accounts Receivable:AR)

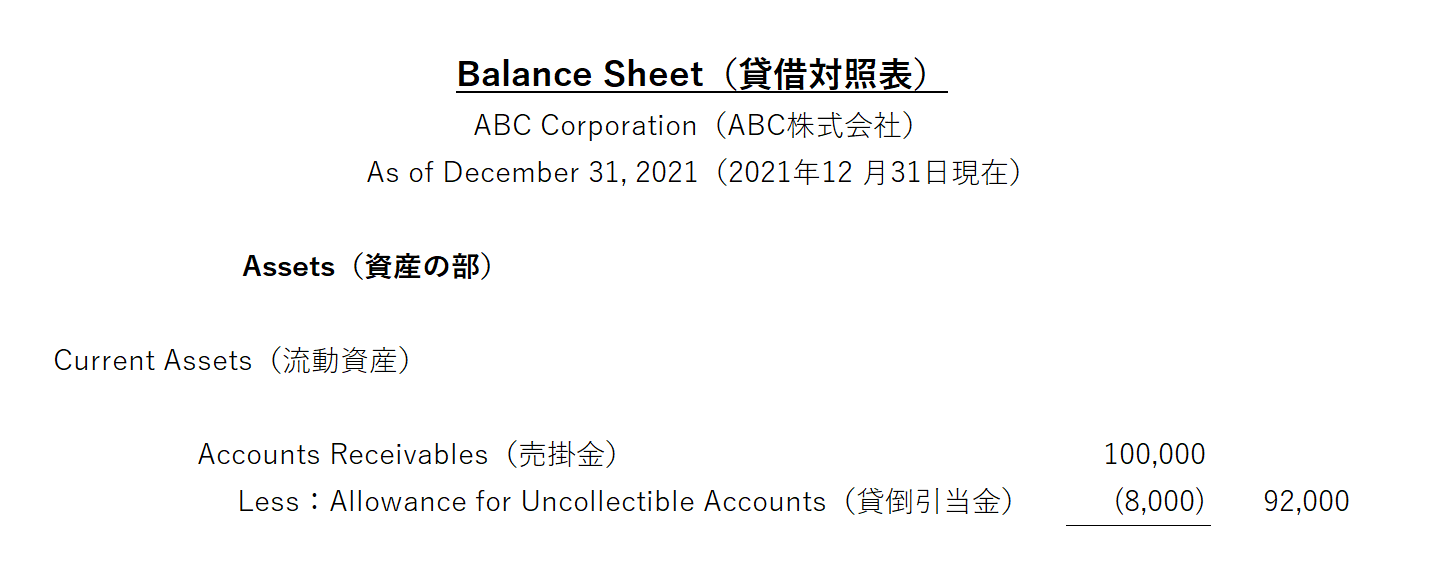

10.貸倒引当金(Allowance for Uncollectible Accounts:AUA)の貸借対照表(Balance Sheet:BS)上の表示

貸倒引当金(Allowance for Uncollectible Accounts:AUA)は、貸借対照表(Balance Sheet:BS)の勘定科目であり、売掛金(Accounts Receivable:AR)を控除する貸方(Credit)の勘定科目です。

回収不能と見積もられる金額について、売掛金(Accounts Receivable:AR)を直接減額するのではなく、貸倒引当金(Allowance for Uncollectible Accounts:AUA)という対照勘定(Contra Account)を使用します。

これは、貸倒引当金(Allowance for Uncollectible Accounts:AUA)の見積もりの時点では、どの顧客に対する売掛金(Accounts Receivable:AR)が貸倒れになるのか確定しているわけではないので、グロスでの売掛金(Accounts Receivable:AR)はそのままにしておき、対照勘定(Contra Account)によって減額するわけです。

結果として、各顧客ごとの補助元帳(Sub-ledger)の残高合計および元帳(General Ledger)の売掛金(Accounts Receivable:AR)残高は、回収不能見積額を控除する前の売掛金(Accounts Receivable:AR)と同額となります。

貸借対照表(Balance Sheet:BS)上の表示は、次のようになります。

この場合、売掛金(Accounts Receivable:AR)が100,000円ありますが、そのうち8,000円は、回収されるず貸し倒れることが予想され、ネットの92,000円が売掛金(Accounts Receivable:AR)として、貸借対照表(Balance Sheet:BS)に計上されることになります。

以上、「【英文会計中級講座】<第4回>貸倒引当金の計上と貸倒損失について理解しましょう」でした。

貸倒れ引当金の計上と貸倒損失について理解していただけたでしょうか?

【英文会計中級講座】<第5回>その他の引当金と債務の計上について理解しましょうにお進みください。

英文会計を学んだ後のステップ

英文会計の基礎がわかってくると、次に考えたいのは「学んだ知識をどう活かすか」です。

英文会計は、英文決算書の理解だけでなく、外資系企業やグローバル企業の経理・財務、USCPA(米国公認会計士)の学習にもつながります。

目的に合わせて、気になる内容を確認してみてください。

1. 英文会計を基礎から学びたい方へ

Balance Sheet、Income Statement、Assets、Liabilities、Revenue、Expenses などの基本用語に慣れると、英文決算書を読みやすくなります。

2. USCPAに興味がある方へ

英語と会計をキャリアに活かしたい方には、USCPA(米国公認会計士)も選択肢になります。

USCPAは、会計・監査・税務・ビジネス法などを英語で学ぶ資格です。受験資格や不足単位、費用、学習期間などを確認してから始めましょう。

受験資格や不足単位が不安な方は、USCPA講座を扱う予備校の無料説明会で確認してみるのも一つの方法です。

3. 英文経理・外資系経理に興味がある方へ

英文会計は、外資系企業やグローバル企業の経理・財務職でも活かしやすい知識です。

英語を使う経理の仕事に興味がある方は、英文経理への転職準備もあわせて確認しておきましょう。