【英文会計上級講座】<第1回>無形固定資産について学習しましょう

英文会計の知識を完璧にすることを目指す方のための無料講座です。

当記事は、「英文会計上級講座」の1回目で、【英文会計中級講座】<第6回>会社の税金について理解しましょうの続きとなります。

英文会計の基礎については、「英文会計入門講座」でご説明しています。

まだ「英文会計入門講座」で学習していただいていない場合は、【英文会計入門講座】<第1回>基本的な会計用語を英語で覚えていきましょうから始めてください。

英文会計の実務については、「英文会計実務講座」でご説明しています。

まだ「英文会計実務講座」で学習していただいていない場合は、【英文会計実務講座】<第1回>会社の経理部について理解しましょうから始めてください。

英文会計の決算処理については、「英文会計中級講座」でご説明しています。

まだ「英文会計中級講座」で学習していただいていない場合は、【英文会計中級講座】<第1回>会計の基本概念を覚えましょうから始めてください。

USCPA英文会計学院の「英文会計無料講座」が役に立つ人

- 初めて英文会計を学習する人

- 英文会計の実務が知りたい人

- 英文会計の中上級の知識が得たい人

- USCPA(米国公認会計士)のため、英文会計の学習をしている人

- ACCA(英国勅許公認会計士)の学習をしている人・しようと考えている人

- 仕事などで、英語で会計を理解する必要がある人

- 英語が得意で、会計の知識を身につけてキャリアアップしたい人

英文会計の学習をしている方へ

英文会計の最高峰資格は、USCPA(米国公認会計士)というアメリカの公認会計士資格です。

USCPAについて詳しく知りたい場合、アビタスというUSCPA予備校から資料を取り寄せてみてください(もちろん無料です)。

╲無料・すぐ読める・オンライン参加可能/

USCPAの短期合格のコツ・資格の活かし方は『USCPAになりたいと思ったら読む本』を読んでみてください。

1.無形固定資産(Intangible Assets)とは

無形固定資産(Intangible Assets)とは、「具体的な形態が無く、長期にわたって継続的に会社の経営活動に利用される資産で、将来の便益に関して不確実なもの」と定義されます。

無形固定資産(Intangible Assets)は、以下の2つに分けられます。

無形固定資産(Intangible Assets)

- 法律上の権利およびこれに準ずるもの:特許権(Patents)、著作権(Copyrights)、商標権(Trademarks)、意匠権(Design)、フランチャイズ権(Franchises)など

- 営業権(Goodwill)

無形固定資産(Intangible Assets)は、減価償却資産(Depreciable Assets)や土地などの有形固定資産(Tangible Assets)と違って、物理的な実体があるわけではなく、見ることや触ることができない、単なる「将来の便益に対する不確実な権利」を示しています。

無形固定資産(Intangible Assets)

- 実体がない

- 将来に対する不確実な権利(収益獲得に貢献するであろう期待など)

資産計上して、効果の発現する期間に応じて、償却(Amortization)により費用化する

2.無形固定資産(Intangible Assets)の取得価額(Acquisition Cost)

無形固定資産(Intangible Assets)の取得価額(Acquisition Cost)は、購入金額(Purchase Price)だけではありません。

仲介手数料(Handling Charge)、弁護士費用(Legal Fee)、登記料(Registration Fee)など、その資産(Assets)を利用可能な状態にするために支払った、すべての支出が含まれます。

無形固定資産(Intangible Assets)の取得価額(Acquisition Cost)

=購入金額(Purchase Price)

+付随諸費用(Associated Cost)

- 仲介手数料(Handling Charges)

- 弁護士費用(Legal Fee)

- 登記料(Registration Fee)

3.無形固定資産(Intangible Assets)の償却(Amortization)

無形固定資産(Intangible Assets)は、有形固定資産(Tangible Assets)と同じように、その効果が永久に持続するわけではなく、時の経過とともに徐々に消耗します。

減価償却資産(Depreciable Assets)の費用化は、減価償却(Depreciation)と呼びましたが、無形固定資産(Intangible Assets)の費用化は、減耗償却、または、償却(Amortization)と呼びます。

償却(Amortization)には、将来にわたって資産(Assets)の原価(Cost)を費用(Expense)配分するという意味があります。

(1)償却(Amortization)方法と表示方法

無形固定資産(Intangible Assets)の償却(Amortization)は、原則として残存価額(Salvage Value)をゼロとする定額法(Straight-line Method)により、毎期規則的に行います。

また、貸借対照表(Balance Sheet:BS)への表示方法は、直接減額法となります。

(2)償却(Amortization)期間

特許権(Patents)、著作権(Copyrights)、商標権(Trademarks)、商号権(Tradenames)などは、無形固定資産(Intangible Assets)のうち、法律上の権利に属します。

そして、各国のそれぞれの関連法により保護されることになります。

これらの償却(Amortization)は、法律に基づく保護される期間、または、現実的な耐用年数(Useful Life)により行われます。

各国の法律により保護される期間は異なりますが、法律の趣旨や手続きなどは、ほぼ同じです。

償却(Amortization)の期間は、以下により判定されます。

償却(Amortization)期間の判定

- 保護年数が関連法律により決まっている場合:その法定耐用年数(Legal Useful Life)

- 保護年数に関する法律の定めが無い場合:償却(Amortization)の必要があるかを毎期末に判定し、必要がある場合は、会社が合理的と見積もる年数

- 他の会社から購入した場合:その別の会社が既に償却した年数を控除した残りの年数

- 競合製品などがあるため、実際の耐用年数(Useful Life)が①や③より短いと見積もれる場合:その見積もり年数

4.無形固定資産(Intangible Assets)ー法律上の権利

まず、無形固定資産(Intangible Assets)のうち、「法律上の権利」について見ていきます。

法律上の権利

- 特許権(Patents)

- 著作権(Copyrights)

- 商標権(Trademarks)および商号権(Tradenames)

(1)特許権(Patents)

特許権(Patents)は、排他的(Exclusive)に製品や製品の製造方法を使用・生産・販売できる権利で、特許庁に申請することによって与えられます。

特許権(Patents)は、会社が特許庁に直接申請して取得するか、既に特許権(Patents)を取得した別の会社から購入します。

また、特許権(Patents)を防衛するため、訴訟費用が発生する場合があります。

訴訟費用の処理

- 勝訴した場合:訴訟費用は、特許権(Patents)の追加原価

- 敗訴した場合:特許権(Patents)の将来の保護は無く、価値が無いと考えられるので、訴訟費用およびその特許権(Patents)の未償却残額は、すべてその期に費用化

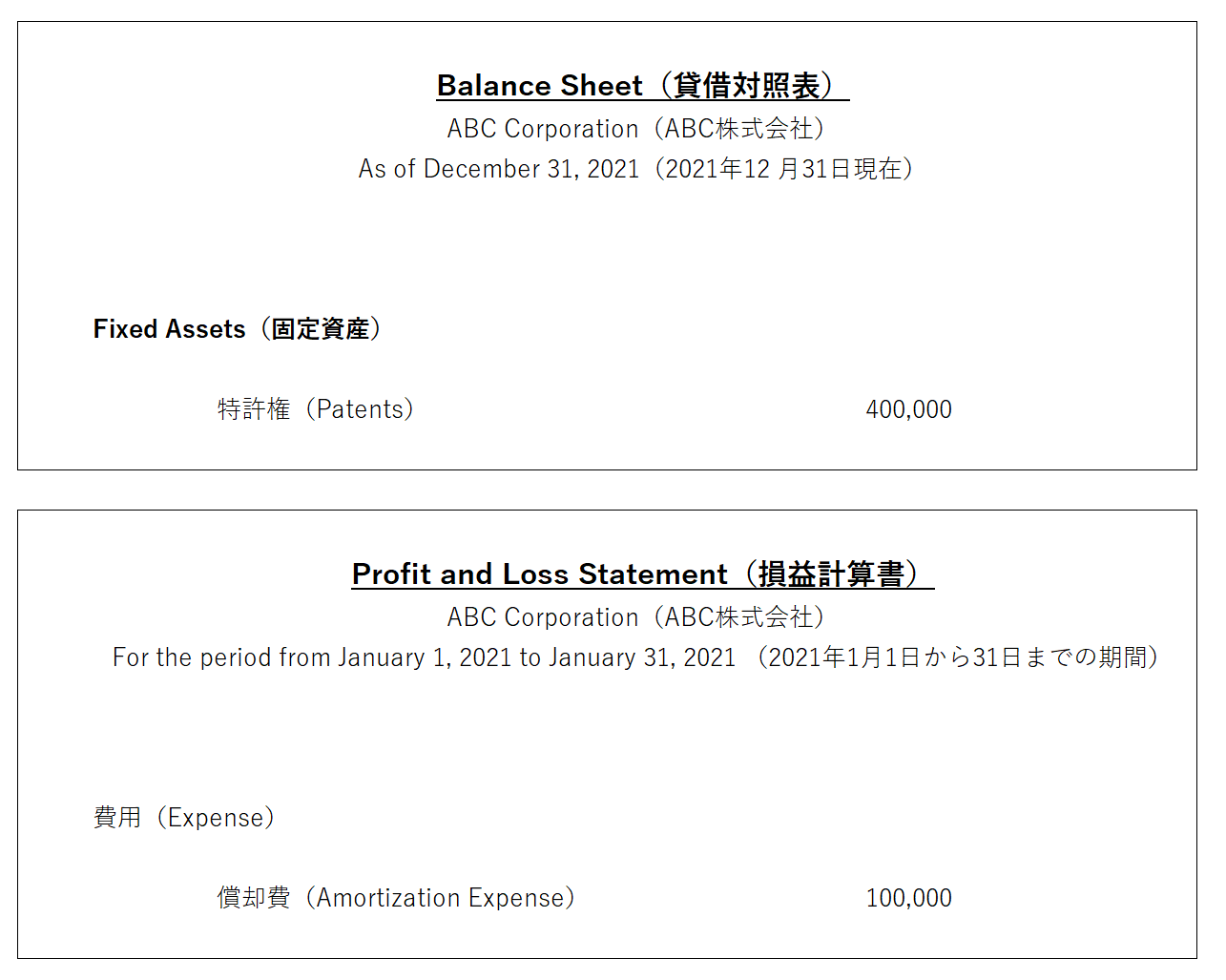

特許権(Patents)の経理処理について見ていきます。

特許権(Patents)の経理処理

- 会社は、2021年1月1日に、特許権(Patents)を400,000円で他の保有者から購入した。この際、仲介手数料30,000円、登録料20,000円、弁護士費用50,000円を支出している。

Dr)特許権(Patents) 500,000

Cr)現金(Cash)500,000

- 2021年12月31日の決算日に、この特許権(Patents)は、法定耐用年数(Legal Useful Life)は8年であるが、5年後には価値が無いと見積もられる。

Dr)償却(Amortization) 100,000

Cr)特許権(Patents) 100,000

使用する耐用年数(Useful Life)は5年となり、毎期の償却(Amortization)は500,000円÷5年=100,000円/年となる。

この特許権(Patents)の2021年12月31日における未償却残額、つまり、帳簿価額(Net Book Value:NBV)は、500,000円ー100,000円=400,000円となる。

2021年12月31日の財務諸表(Financial Statements:FS)上の表示は、以下のようになる。

償却(Amortization)は、減価償却(Depreciation)と違って、直接減額法となる。

- 2022年1月に、この特許権(Patents)の有効性について訴訟が起こされ、訴訟費用100,000円を支払って、防衛に成功した。

Dr)特許権(Patents) 100,000

Cr)現金(Cash) 100,000

勝訴した場合は、訴訟費用も特許権(Patents)の追加原価として帳簿価額(Net Book Value:NBV)に加算する。

400,000円+100,000円=500,000円が、その特許権(Patents)の帳簿価格(Net Book Value:NBV)となり、償却(Amortization)する。

- 2022年1月に、この特許権(Patents)の有効性について訴訟が起こされ、弁護士費用100,000円が発生したが、敗訴した。

Dr)償却(Amortization) 400,000

Cr)特許権(Patents) 400,000

Dr)弁護士費用(Legal Fee) 100,000

Cr)現金(Cash) 100,000

敗訴した場合は、訴訟費用は費用化し、特許権(Patents)はもう価値が無いとして、未償却全額を取り崩す。

(2)著作権(Copyrights)

著作権(Copyrights)は、著者・画家・作曲家などに、作品の再生産や売却をする独占的な権利を与えます。

著作権(Copyrights)は、その作品ができあがった時に、その著者・画家・作曲家などに自然発生しますが、会社は原著作者から購入することがあります。

購入した会社での取得、償却(Amortization)などの取り扱いは、特許権(Patents)に準じます。

(3)商標権(Trademarks)および商号権(Tradenames)

商標権(Trademarks)および商号権(Tradenames)は、会社や製品を認識し、差別化するために使われるシンボルおよび名前です。

関連法律機関への登録が必要で、一定期間で登録の更新をします。

会社が商標権(Trademarks)および商号権(Tradenames)を第三者から購入する場合、商標権(Trademarks)または商号権(Tradenames)勘定に購入金額を借方(Debit)記入します。

また、自社で開発する場合、デザイン料・コンサルティング料・登記料・弁護士費用・権利防衛に必要な弁護士費用など、取得に関連するすべての費用を商標権(Trademarks)または商号権(Tradenames)勘定に資産計上します。

償却(Amortization)などの取り扱いは、特許権(Patents)に準じます。

5.無形固定資産(Intangible Assets)ー法律上の権利に準ずるもの

つぎに、無形固定資産(Intangible Assets)のうち、「法律上の権利に準ずるもの」について見ていきます。

法律上の権利に準ずるもの

フランチャイズ権(Franchises)

フランチャイズ権(Franchises)は、特定の地域で看板を掲げて特定の製品を売ったり、ビジネスを行ったりする権利のことです。

マクドナルド・セブンイレブン・公文などは、フランチャイズシステムとなっています。

フランチャイズ権(Franchises)は、フランチャイザーに最初に一括払いをして、製品販売(Sales)と製品名を使用する権利として取得されます。

この支出は、フランチャイズ契約期間にわたって、その会社の収益の収益(Revenue)獲得に貢献するものとされます。

よって、支払い時に無形固定資産(Intangible Assets)として資産計上され、その効果の発現期間にわたって償却(Amortization)されます。

初めの一括支払い金額以外に、毎年、料金を支払う場合は、その支払いはその期の費用(Expense)となります。

フランチャイズ権(Franchises)の経理処理

- 会社は、2021年1月1日に、10年間、A駅構内でBBフライドチキンを独占販売するフランチャイズ権(Franchises)を取得し、2,000,000円支払った。さらに、年間料金として、100,000円を支払う。

Dr)フランチャイズ権(Franchise) 2,000,000

Cr)現金(Cash)2,000,000

Dr)フランチャイズ費(Franchise Expense) 100,000

Cr)現金(Cash) 100,000

- 2021年12月31日の決算日

Dr)償却(Amortization) 200,000

Cr)フランチャイズ権(Franchise) 200,000

取得時資産計上したフランチャイズ権(Franchise)を10年間で償却(Amortization)する。

2,000,000円÷10年=200,000円

このフランチャイズ権(Franchise)の2021年12月31日における未償却残額、つまり、帳簿価額(Net Book Value:NBV)は、2,000,000円ー200,000円=1,800,000円となる。

6.無形固定資産(Intangible Assets)ー営業権(Goodwill)

さらに、無形固定資産(Intangible Assets)のうち、「営業権(Goodwill)」について見ていきます。

会社を買収・合併(Merger & Acquisition)する場合に、支払う対価が純資産の公正価値を超える場合には、その差額は営業権(Goodwill)として計上されます。

営業権(Goodwill)は、「のれん」とも呼ばれ、超過収益力を表します。

(1)営業権(Goodwill)とは

営業権(Goodwill)について、例で考えてみましょう。

あるブランドのお店があります。

店の時価資産合計:10,000,000円

- 商品(Merchandise)

- 建物や土地

店の負債合計:2,000,000円

- 買掛金(Accounts Payable:AP)

- 銀行借入

店の純市場価額:8,000,000円

その店は、既にブランドとして確立された評判・人気・安定した顧客があります。

さらに、立地・販売員・経営ともに優れており、毎年莫大な売上(Sales)を計上しています。

このお店を買い取り、営業を引き継ぎたいと考えた場合、買う側の会社は、純市場価額である8,000,000円を超える金額を支払う必要があります。

このお店は、単なる資産(Assets)と負債(Liabilities)の集合体ではなく、その経営者の長年の努力により、毎年利益を生み出すことができるものとなっているためです。

市場価値の純額を超える部分の支払いは、この成功し確立されたビジネスである無形のものに対する支払いです。

よって、買収・合併(Merger & Acquisition)後も、会社が引き継いでその後のビジネスに貢献する者として営業権(Goodwill)に資産計上します。

(2)営業権(Goodwill)の経理処理

営業権(Goodwill)の取得価額(Acquisition Cost)は、次のように計算されます。

営業権(Goodwill)の取得価額(Acquisition Cost)

=支払われた金額ー純資産の市場価値

営業権(Goodwill)の償却(Amortization)は、合理的に見積もられる耐用年数(Useful Life)によって行われます。

また、日本では、営業権(Goodwill)の償却(Amortization)は、会計基準では20年以内に毎期均等償却(Amortization)することが定められています。

営業権(Goodwill)の経理処理の例を見ていきましょう。

営業権(Goodwill)の経理処理の例

- ブランド店の純資産の市場価額は8,000,000円であり、2021年1月に12,000,000円で購入

Dr)資産(Assets)合計 10,000,000

営業権(Goodwill)4,000,000

Cr)負債(Liabilities)合計 2,000,000

現金(Cash) 12,000,000

購入した会社は、資産(Assets)および負債(Liabilities)を市場価額で引継ぎ、その純額を超える支払金額は、営業権(Goodwill)として計上する。

この営業権(Goodwill)は、購入したお店が将来利益を上げてくれるだろうという期待、つまり、超過収益力を表す。

- 2021年12月31日の決算日に、営業権(Goodwill)は10年間有効であると見積もられる。

Dr)償却(Amortization) 400,000

Cr)営業権(Goodwill) 400,000

10年にわたって償却(Amortization)していくため、当期は、4,000,000円÷10年=400,000円を償却する。

この営業権(Goodwill)の2021年12月31日における未償却残額、つまり、帳簿価額(Net Book Value:NBV)は、4,000,000円ー400,000円=3,600,000円となる。

7.無形固定資産(Intangible Assets)ーその他

さいごに、その他の無形固定資産(Intangible Assets)について補足しておきます。

その他の無形固定資産(Intangible Assets)の例

- 新製品の研究開発に要する費用(Research and Development:R&D)

- コンピュータソフトウェアを開発する上で発生する費用(Computer Software Costs)

将来の収益(Revenue)獲得に貢献するであろう実体のないものへの支払いではありますが、費用収益対応の原則から、資産計上し、その効果の発現期間にわたって償却(Amortization)します。

以上、「【英文会計上級講座】<第1回>無形固定資産について学習しましょう」でした。

無形固定資産について理解していただけたでしょうか?

【英文会計上級講座】<第2回>固定資産の売却・除却について学習しましょうにお進みください。

英文会計を学んだ後のステップ

英文会計の基礎がわかってくると、次に考えたいのは「学んだ知識をどう活かすか」です。

英文会計は、英文決算書の理解だけでなく、外資系企業やグローバル企業の経理・財務、USCPA(米国公認会計士)の学習にもつながります。

目的に合わせて、気になる内容を確認してみてください。

1. 英文会計を基礎から学びたい方へ

Balance Sheet、Income Statement、Assets、Liabilities、Revenue、Expenses などの基本用語に慣れると、英文決算書を読みやすくなります。

2. USCPAに興味がある方へ

英語と会計をキャリアに活かしたい方には、USCPA(米国公認会計士)も選択肢になります。

USCPAは、会計・監査・税務・ビジネス法などを英語で学ぶ資格です。受験資格や不足単位、費用、学習期間などを確認してから始めましょう。

受験資格や不足単位が不安な方は、USCPA講座を扱う予備校の無料説明会で確認してみるのも一つの方法です。

3. 英文経理・外資系経理に興味がある方へ

英文会計は、外資系企業やグローバル企業の経理・財務職でも活かしやすい知識です。

英語を使う経理の仕事に興味がある方は、英文経理への転職準備もあわせて確認しておきましょう。